Las narrativas en los mercados cambian rápidamente. Hace apenas un par de meses, los titulares apuntaban a una probabilidad cada vez mayor de una recesión no solo en EE.UU., sino también a nivel global. En este contexto, después de un endurecimiento agresivo de la política monetaria, los bancos centrales se detendrían pronto… Estábamos cerca de un “pivote” en la política.

La lógica subyacente de esperar un “pivote de la FED” se sustentaba en que el foco de la política monetaria pasaría de la inflación al crecimiento, dilema que se supone había zanjado el propio presidente de la Fed en su discurso de Jackson Hole, donde prometió hacer lo necesario para librar a la economía de una inflación demasiado alta, aunque esto sea a costa de un menor crecimiento económico. VER MÁS.

Pero si a alguien le quedaban dudas de que la Reserva Federal de Estados Unidos se centra sobre todo en cumplir su objetivo de inflación, estas se disiparon esta semana. Tras la conclusión de la reunión del FOMC de septiembre, ahora está muy claro que, si el costo de que la inflación vuelva a la meta es un dolor económico, es un costo que la Fed está dispuesta a aceptar.

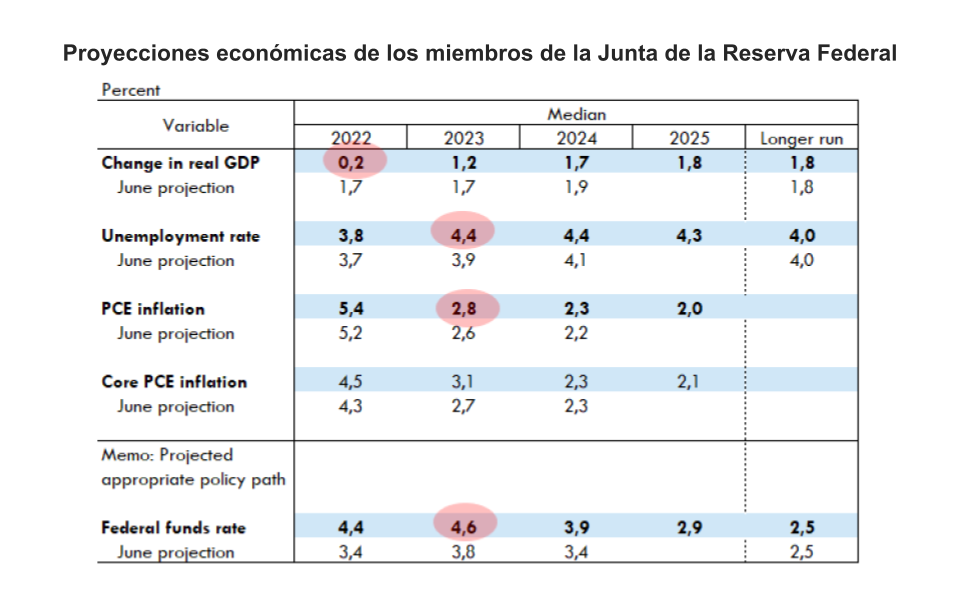

Además, es un costo que los formuladores de políticas esperan cada vez más. El miembro medio del FOMC ahora estima que el crecimiento del PIB de Estados Unidos para 2022 será de solo 0,2%. En junio, la mediana del pronóstico fue 1,7%. Sin embargo, el deterioro de las perspectivas de crecimiento y la perspectiva de un aumento del desempleo no disuadieron a la Fed de ofrecer otro aumento de tasas de 75 pb y continuar con los planes para reducir su balance.

Pero más importante incluso que el alza de 75 puntos básicos fue el cambio en las opiniones del comité respecto a la trayectoria futura de las tasas de interés. Casi dos tercios de los miembros ahora ven que las tasas alcanzarán un máximo el próximo año, incluso más alto que el 4,5% que habían contemplado los mercados, y la política monetaria se proyecta “restrictiva” en todo el horizonte de proyección.

Las proyecciones revisadas del FOMC proporcionaron dos conclusiones clave de la reunión de septiembre. El diagrama de puntos mostró una proyección mediana de otros 125 pb de ajuste este año y 25 pb el próximo año, lo que implica que un aumento de 75 pb es la referencia para noviembre y las proyecciones económicas mostraron una tasa de desempleo máxima más alta, lo que indica una mayor voluntad de seguir subiendo las tasas en medio de un mercado laboral debilitado si la inflación se mantiene alta.

Finalmente, la trayectoria de la tasa de fondos en 2023 dependerá, por cierto, de qué tan rápido se desacelera el crecimiento, la contratación y la inflación. Si bien existen riesgos en ambas direcciones, parece más probable por ahora que se necesite una tasa máxima más alta para revertir el sobrecalentamiento, versus que la Fed se detenga antes.

Alcances para el precio de los activos y estrategias

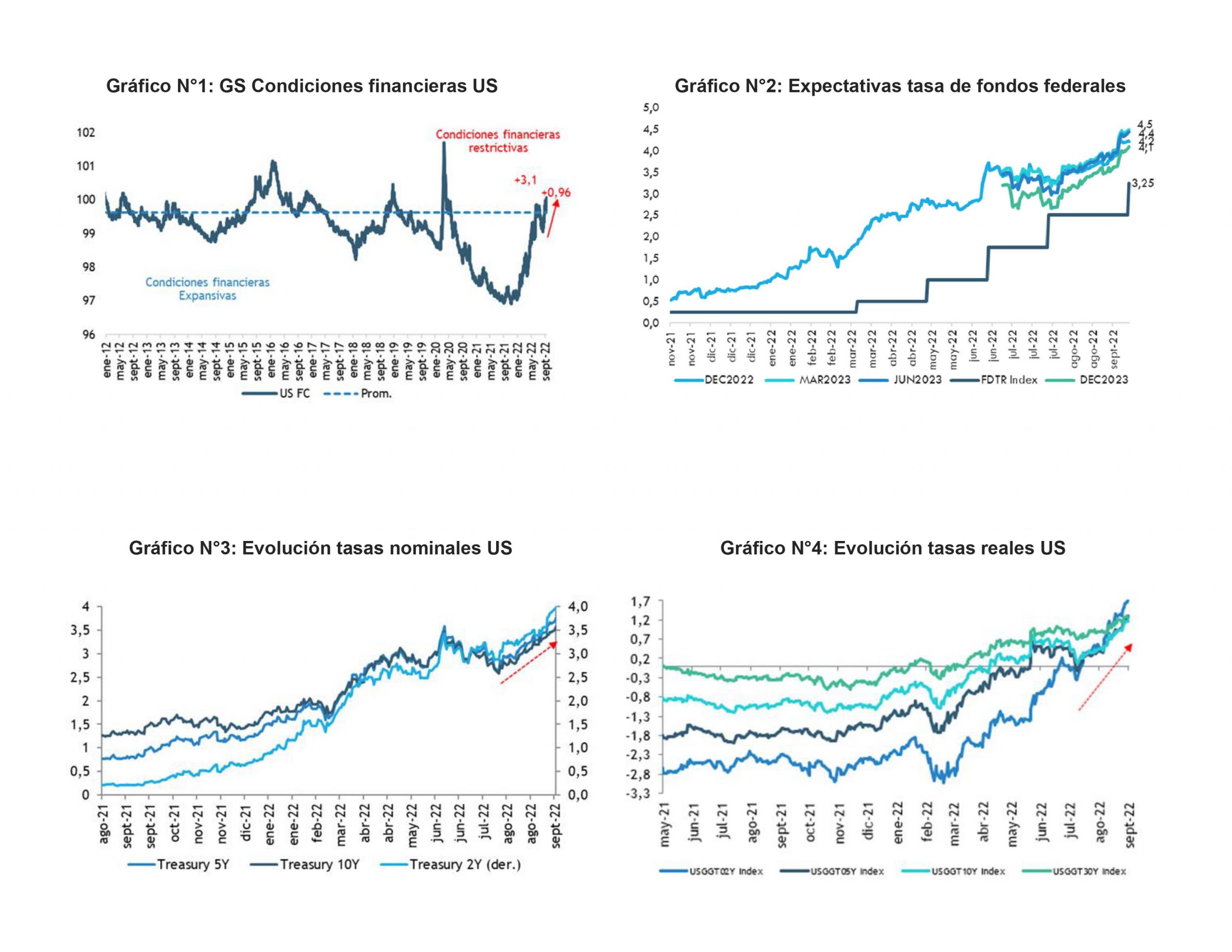

Las condiciones financieras, después de una relajación transitoria (que es lo que la FED ha intentado corregir) han vuelto a endurecerse sustancialmente desde Jackson Hole y probablemente lo sigan haciendo en adelante.

Las expectativas de tasas de fondos federales se han ido ajustando a las proyecciones de las FED y las tasas de mercado han subido de manera generalizada en los últimos 30 días (UST 10y +50 pb, UST 2Y +74 pb). Todavía vemos una desventaja por delante de por lo menos 50 pb, con lo que el UST 2Y estaría encaminado al 4,5% y el USD 10Y al 4,0%, manteniendo la inversión de la curva en torno a 50 pb. Y las tasas reales se afianzan en terreno positivo.

Las condiciones financieras continuarán endureciéndose

Estas mayores tasas de interés seguirían ejerciendo presión sobre las valorizaciones de la renta variable, en momentos en que se mantiene cierta divergencia en los niveles de tasas y el desempeño de la renta variable.

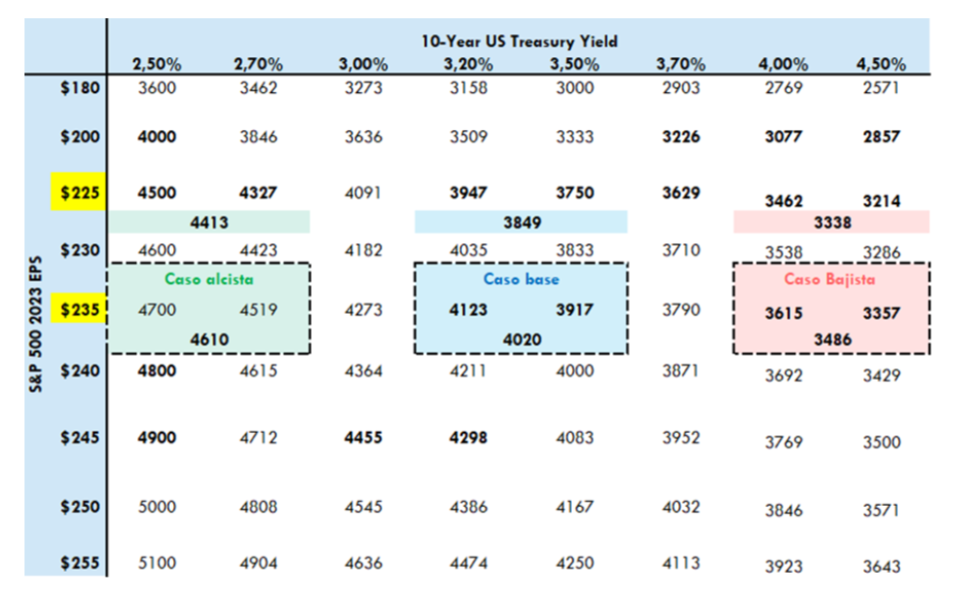

En este contexto, los riesgos de que las acciones se sigan vendiendo han aumentado. Para que las valorizaciones parezcan realmente atractivas, el S&P 500 tendría que ajustarse un 10% adicional para transarse a 14x P/U fwd. (escenario bajista).

Pronóstico del S&P 500 para fines de año 2022 basado en ganancias por acción estimadas para 2023, rendimiento del Tesoro a 10 años; yield gap del 2,5%

En un entorno más complejo para los activos de riesgo, el mercado ofrece hoy una serie de alternativas de buen rendimiento y baja volatilidad para diversificar el riesgo de una cartera. El efectivo y la renta fija a corto plazo ofrecen cada vez más una menor volatilidad y un alto rendimiento para diversificar el riesgo. Las letras del Tesoro de EE.UU. a seis meses tienen un rendimiento de aproximadamente ~3,8% y los rendimientos crediticios de 1 a 5 años en EE.UU. son de ~4,9% (2,5 años de duración) frente a un rendimiento de ganancias del S&P 500 de ~6,0% (earnings yield). Pero en los últimos 30 días, el S&P 500 ha sido casi 6 veces más volátil.

En un entorno más complejo para los activos de riesgo, el mercado ofrece hoy una serie de alternativas de buen rendimiento y baja volatilidad para diversificar el riesgo de una cartera. El efectivo y la renta fija a corto plazo ofrecen cada vez más una menor volatilidad y un alto rendimiento para diversificar el riesgo. Las letras del Tesoro de EE.UU. a seis meses tienen un rendimiento de aproximadamente ~3,8% y los rendimientos crediticios de 1 a 5 años en EE.UU. son de ~4,9% (2,5 años de duración) frente a un rendimiento de ganancias del S&P 500 de ~6,0% (earnings yield). Pero en los últimos 30 días, el S&P 500 ha sido casi 6 veces más volátil.

Por último, creemos que estas dinámicas seguirán respaldando al USD (donde las tasas soberanas son más altas).