De acuerdo con el reporte de GFK al cierre del cuarto trimestre de 2024, el mercado inmobiliario de viviendas nuevas en la Región Metropolitana mostró una fuerte contracción respecto al inicio de nuevos proyectos. Durante el año, se registraron sólo 109 proyectos que comenzaron su fase de ventas, la cifra más baja desde 2009 y un 22% inferior a la de 2023, cuando se contabilizaron 140 proyectos en esta etapa.

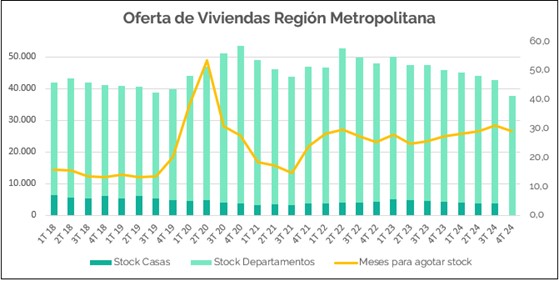

En cuanto a la oferta, vemos que el stock al finalizar 2024 es de 41.744 unidades (o 211,7 millones de UF), un 2,3% menor al trimestre anterior, y un 8,8% menor al mismo periodo de 2023.

Analizando en desglose, vemos que el número de departamentos en stock es de 37.766 unidades, las cuales se concentran mayoritariamente en las comunas de Santiago, La Florida y Ñuñoa. En el mercado de casas, las unidades disponibles corresponden a 3.752, concentradas mayoritariamente en Colina, Puente Alto y Lampa.

Por plazo de entrega, tanto en casas como en departamentos, el mayor porcentaje de la oferta se encuentra con entrega inmediata, representando un 26,2% del total de departamentos y un 32,6% del total de casas disponibles.

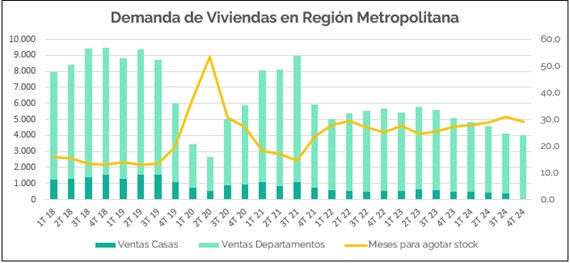

Respecto a la venta, en el último trimestre de 2024, 4.368 unidades (20,6 millones de UF) fueron comercializadas, un 5,7% más que el trimestre anterior, pero un 13,6% menos que en el mismo periodo de 2023.

Ahora, yendo al detalle, en el 4T 2024 se vendieron 4.035 departamentos y 333 casas. En el caso de los departamentos, las comunas con mayor volumen vendido fueron Santiago, La Florida y Ñuñoa, mientras que, en el mercado de casas, se concentraron en San Bernardo, Puente Alto y Lampa. Por plazo de entrega, la entrega inmediata tiene el mayor porcentaje a nivel trimestral, tanto en departamentos como en casas, con un 37,1% y un 42,9% del total de ventas, respectivamente.

La velocidad de comercialización promedio por proyecto fue de 1,5 unidades mensuales (1,7 departamentos y 0,6 casas), por lo que los meses para agotar stock se ubican en 29 meses, considerando el mercado total (28 meses en departamentos y 36 en casas).

En síntesis, vemos que durante 2024 el stock de viviendas nuevas en la Región Metropolitana se contrajo, alejándose de su máximo histórico, pero aún ubicado en niveles elevados, por sobre el promedio de la última década. Esta disminución responde al bajo ingreso de nuevos proyectos —el más bajo en 15 años—, reflejando el escaso interés de las inmobiliarias por desarrollar nuevas iniciativas a causa de las múltiples dificultades que enfrenta el sector.

En cuanto a la demanda, las ventas de viviendas nuevas registraron una caída del 18% respecto a 2023, alcanzando el nivel más bajo desde 2020. Esto se explica —en gran medida— por los elevados precios reales de las propiedades, que han mostrado escasa variación en el periodo, y por las restricciones en el acceso a financiamiento hipotecario, a pesar de la caída en las tasas de interés de los créditos observada en los últimos meses.

Ante este escenario, el gobierno ha decidido intervenir en el acceso al financiamiento mediante el proyecto de ley de Subsidio al Dividendo, anunciado el pasado martes 29 de enero. Esta iniciativa, impulsada por los Ministerios de Hacienda y Vivienda y Urbanismo, en conjunto con la Cámara Chilena de la Construcción y la Asociación de Bancos e Instituciones Financieras, propone un subsidio a la tasa de los créditos hipotecarios de hasta 60 puntos base para viviendas nuevas de UF 4.000 máximo. Además, junto con la extensión del Fondo de Garantía Estatal (FOGAES) hasta fines de 2025, busca dinamizar el mercado inmobiliario, incentivando la demanda y ayudando a reducir el sobre stock actual, no sólo en la Región Metropolitana, sino que en todo el país.

Sebastián Mahave

Analista Inmobiliario Senior Fynsa AGF