En los últimos días, un acuerdo entre el gobierno y parte de la oposición ha impulsado una eventual reforma previsional en Chile. Esta reforma considera múltiples cambios en la estructura del Sistema de Pensiones, como la propiedad de los aportes, los costos laborales implícitos y su administración general, incluyendo la transición de multifondos a Fondos Generacionales (FG).

Lo anterior representa una transformación estructural significativa para la forma en que se administran los fondos previsionales, pues los FG, similares a los “Target-Date Funds” en EE. UU., ajustan dinámicamente la composición de los portafolios según la edad de los afiliados, alineando mejor las inversiones con el ciclo de vida y el perfil de riesgo de la persona.

Un nuevo modelo

Los Fondos Generacionales se centran en estrategias dinámicas de inversión que evolucionan a lo largo del tiempo, reduciendo progresivamente la exposición a activos de renta variable, a medida que los cotizantes se acercan a la edad de jubilación, de modo que optimizan la relación riesgo-retorno y reducen la sub-optimalidad del actual esquema de Multifondos.

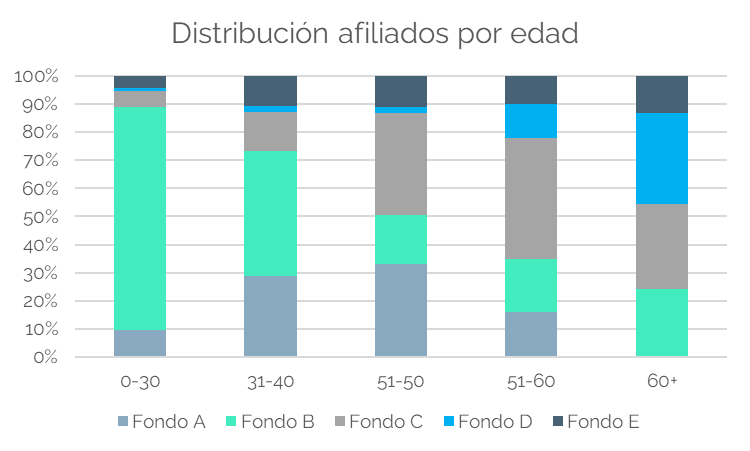

Este nuevo enfoque responde a una problemática central identificada por la Superintendencia de Pensiones, que estima que cerca del 51% de los afiliados se encuentra en fondos que no se ajustan a su perfil de riesgo ni a su horizonte de inversión (ver figura 1).

Figura 1: Distribución de afiliados, Superintendencia de pensiones.

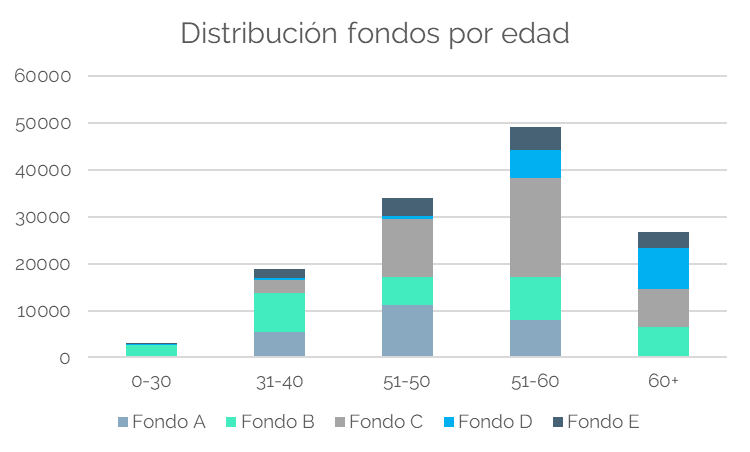

Figura 1: Distribución de afiliados, Superintendencia de pensiones. La transición hacia este modelo implica ajustes significativos en la composición de las carteras de inversión. En este sentido, es importante ver la distribución de los fondos: sólo un 30% están invertidos en fondos conservadores (D y E), pese a que casi del 60% de los fondos corresponden a personas mayores de 50 años (ver figura 2).

Este cambio estructural aumentará la demanda por activos de renta fija local, especialmente bonos de Tesorería. En contraste, se espera una desinversión en activos de renta variable extranjera, reflejando un cambio en el enfoque hacia una mayor estabilidad en las inversiones. Algunas estimaciones señalan que la magnitud de estos cambios sería cercana a los US$50 mil millones; es decir, un 16% del PIB.

Figura 2: Distribución inversión en fondos, Superintendencia de pensiones.

Figura 2: Distribución inversión en fondos, Superintendencia de pensiones. La experiencia internacional, como la transición en México, ofrece valiosas lecciones para Chile. En México, las Administradoras de fondos para el retiro (Afores) dirigían un 16% del PIB, mientras que en Chile es sobre el 50%. En el país azteca se establecieron 10 fondos generacionales, con espacios para activos alternativos, y se introdujo el concepto de tracking error. Los activos estaban mayormente invertidos en renta fija y no existía una sub optimalidad tan relevante respecto a la inversión de los fondos, como pasa en Chile (ver Figura 3).

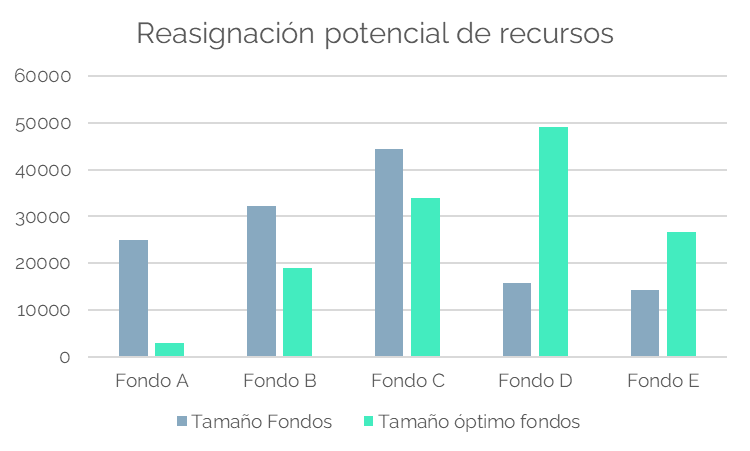

Figura 3: Reasignación estimativa de fondos a óptimo según distribución.

Figura 3: Reasignación estimativa de fondos a óptimo según distribución. Además del ajuste inicial en las carteras, los flujos anuales derivados de las cotizaciones también jugarán un papel fundamental en la consolidación de este nuevo esquema. Con el incremento de 4,5 puntos porcentuales a las cotizaciones obligatorias, junto a la reestructuración, la magnitud de flujos hacia renta fija incrementaría en mayor medida.

La implementación gradual y la supervisión rigurosa serán clave para minimizar riesgos y maximizar los beneficios. Aspectos como la definición del precio de transferencia de activos, el efecto en las tasas de interés soberanas y el tipo de cambio, y el potencial aumento del sesgo hacia activos locales (home bias) serán temas críticos para considerar por las autoridades regulatorias.

Asimismo, la introducción de mecanismos para el traspaso de propiedad de instrumentos financieros sin afectar directamente los mercados secundarios será un factor determinante para garantizar una transición eficiente y estable.

De todas formas, esto representa oportunidades y desafíos para mejorar el sistema previsional, alineando las inversiones con los perfiles de riesgo y horizontes de los cotizantes, incluyendo ajustes en las carteras de inversión, impactos en los precios de los activos y la necesidad de una supervisión rigurosa.

A largo plazo, este cambio podría fortalecer el sistema financiero y generar mayor estabilidad para los afiliados, contribuyendo a una mayor sostenibilidad del sistema de pensiones. Es importante considerar que este análisis se centra exclusivamente en la cotización a las cuentas individuales, sin repasar las aristas públicas de la reforma y la disminución porcentual que esto planteará en los aportes individuales al aportante, los cuáles —al estar invertidos en un préstamo estatal— ya representarán un porcentaje de inversión en renta fija, lo que puede ser un atenuante al efecto de movilidad.

***Disclaimer: gráficos y datos utilizados corresponden a una extrapolación de la muestra de 5% de afiliados aleatorios que entrega la superintendencia de pensiones, por lo que los valores deben considerarse de forma referencial.

Gabriel Haensgen

Analista Senior Fondos Financieros Fynsa AGF

{kind=link}