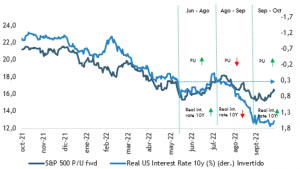

Los mercados accionarios siguen atrapados en un delicado equilibrio entre tasas de interés, valorizaciones y ganancias corporativas. Y si observan los gráficos adjuntos, básicamente el mercado no ha ido a ninguna parte desde junio, con las presiones a la baja sobre las valorizaciones, a propósito de las mayores tasas de interés, siendo parcialmente compensadas por la resiliencia de las ganancias corporativas.

Los mercados accionarios siguen atrapados en un delicado equilibrio entre tasas de interés, valorizaciones y ganancias corporativas

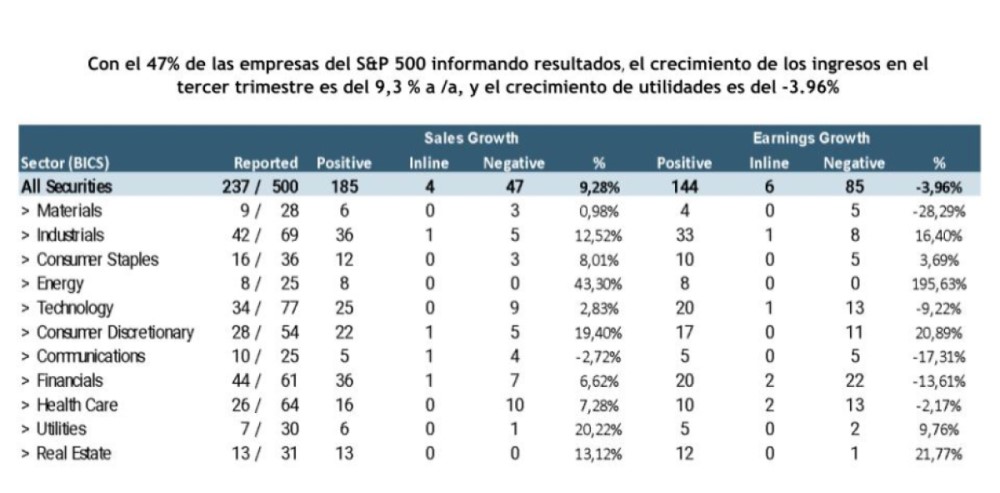

En lo más reciente, el aumento de las acciones puede reflejar cierta rotación hacia sectores value y la anticipación de un futuro “pivote de la Fed”, que ha propiciado cierta expansión de múltiplos, pero tiene muy poco que ver con los resultados corporativos del 3T22, que hasta la semana pasada venían sorprendiendo mayormente al alza, pero que durante la presente semana han entregado grandes sorpresas negativas, especialmente en las grandes compañías tecnológicas, de comunicaciones y consumo discrecional. Algunos datos al respecto:

Estas empresas de tecnología florecieron durante la pandemia, ya que la vida y el trabajo se trasladaron más a Internet, lo que impulsó las ventas y alentó a las empresas que ya estaban creciendo rápidamente a acelerar la contratación y la inversión. Ahora, uno tras otro, los motores que impulsaron ese mayor crecimiento están cuestionados. Las ventas de computadoras personales y otros aparatos están cayendo. Los consumidores, golpeados por la inflación, están recortando sus gastos, mientras que las empresas están ajustando sus desembolsos para todo, desde anuncios digitales hasta servicios de TI.

Identificamos 2 problemas detrás esta dinámica de resultados corporativos: (1) El peso que siguen teniendo estos sectores en el índice general (entre tecnología, consumo discrecional y comunicaciones tenemos prácticamente la mitad del S&P 500) y que (2) salvo comunicaciones, que transa con descuento respecto a sus promedios de largo plazo, tecnología y consumo discrecional todavía transan con un premio de 20% medido por múltiplos P/U fwd.

Así entonces, a medida que el entorno macroeconómico se vuelva mucho más desafiante en los trimestres siguientes, parece poco probable que recibamos mayor apoyo del lado de las utilidades corporativas, lo que deja al mercado totalmente dependiente de un potencial “Pivote de política”, que ya ni siquiera tiene que ver tanto con una pausa y menos de potenciales recortes de tasas de interés, sino más bien, en una mayor gradualidad en el ritmo de alzas de tasas.

En este sentido, al igual como ocurrió esta semana con el BoC (Bank of Canadá) y el ECB (Europea Central Bank), que más allá de seguir subiendo la tasas de interés adoptaron un tono más bien moderado, la Fed en EE.UU. también parece interesada en reducir el ritmo de ajuste después de aumentos de tasas de interés inusualmente grandes, dado el enfoque en los riesgos financieros y los elementos rezagados de la inflación, aunque las noticias decepcionantes sobre la inflación podrían frustrar rápidamente esas esperanzas. Si la economía se mantiene fuera de recesión en los próximos meses, lo que creemos que es probable, esto aumentaría el riesgo de un ciclo de la Fed más gradual, pero extendido hasta 2023.