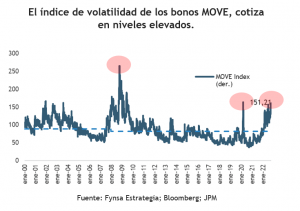

Los rendimientos de los bonos del tesoro de EE. UU. se mantienen al alza en medio de un mercado laboral resistente, una Fed agresiva, otra sorpresa de inflación (VER MÁS) y la volatilidad en curso en otros mercados de bonos de gobierno de DM (especialmente UK). Sume un contexto de escasa liquidez y demanda limitada y encontrará poca evidencia de normalización del mercado.

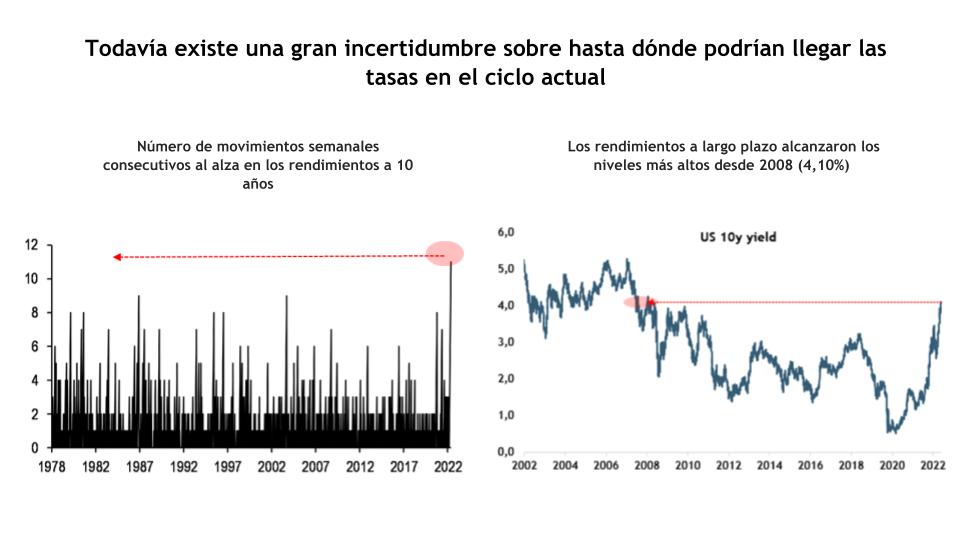

Y así como van las cosas encaminadas para esta semana, los mercados de tasas marcarán un nuevo hito, con 12 semanas consecutivas de rendimientos intermedios más altos, la racha más larga de aumentos en más de cuatro décadas; y todavía existe una gran incertidumbre sobre hasta dónde podrían llegar las tasas en el ciclo actual, lo que no fomenta la asunción de riesgos, particularmente a medida que nos acercamos a fin de año. De hecho, a la luz de la elevada incertidumbre en materia de política macroeconómica, no sorprende que el apetito por el riesgo siga siendo bajo y que los inversores no estén dispuestos a adelantarse al cambio hacia mayores rendimientos en un contexto de alta volatilidad.

Nuestro caso base sigue asumiendo que el FOMC podría reducir el ritmo de ajuste en algún momento en el futuro y creemos que la inflación eventualmente se moderará. Pero los datos disponibles sugieren que la Fed aún tiene más trabajo por hacer para asegurarse de que la inflación regrese al objetivo.

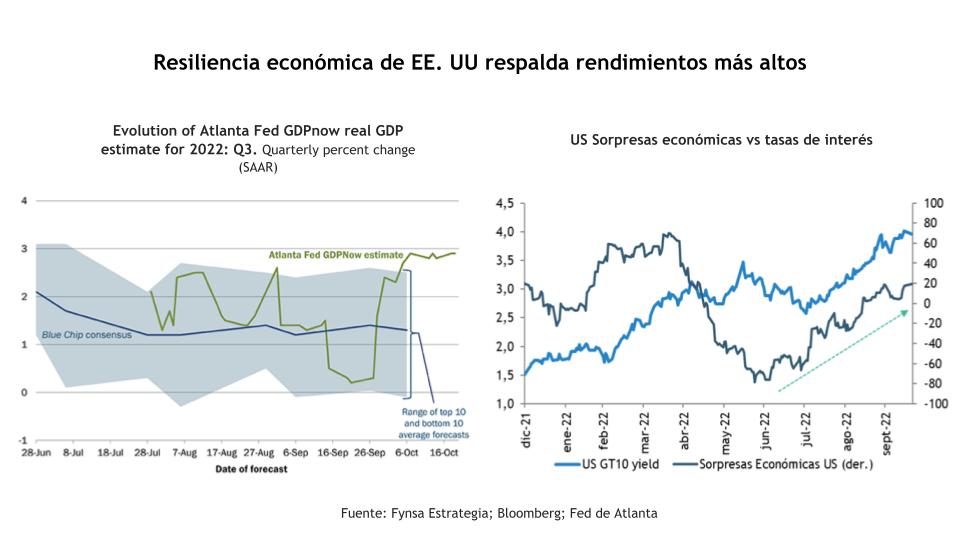

Si algo ha sorprendido hasta ahora es la resiliencia de la economía de EE.UU., que parece tener un fuerte impulso hacia el final del año, (los datos recientemente publicados por la FED de Atlanta apuntan a que el crecimiento del 3T22 se estaría ejecutando a una tasa más cercana al 3%), y los datos económicos en el agregado han estado sorprendiendo más bien al alza, lo que respalda rendimientos más altos, en igualdad de condiciones.

Por el lado de los flujos y la liquidez, la falta de demanda de compradores que normalmente han sido insensibles a los precios por naturaleza, incluidos los bancos estadounidenses y los inversores oficiales extranjeros, las continuas salidas de fondos de bonos, y la reducción en curso de balance de la FED, se suman a las razones por las que los bonos del Tesoro pueden abaratarse aún más con respecto a las valorizaciones actuales.

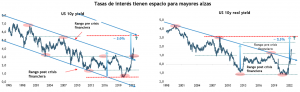

Las señales técnicas tampoco parecen auspiciosas. Durante este ciclo de ajuste se han ido superando una y otra vez niveles técnicos relevantes, dejando atrás los rangos de negociación que dominaron las tasas de interés en el periodo deflacionario post crisis financiera hasta la pandemia. Los niveles de referencia relevantes que aparecen al alza están más cercanos al 5% para las tasas nominales a 10 años y 2,5% para las tasas reales a 10 años.

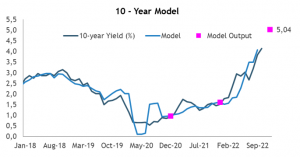

Esos niveles son consistentes con un modelo más fundamental que considera inflación, crecimiento, tasa de fondos federales y el balance de la FED, que apunta a niveles del 5% para la tasa nominal a 10 años, con la realidad actual económica y expectativas de tasa de fondos federales.

Así entonces, para los inversionistas de renta fija que buscan un respiro, hay poca evidencia de normalización del mercado, especialmente por el riesgo de duración que aún persiste. Ahora bien, la parte corta de la curva soberana está cotizando en sus niveles más altos en 15 años (un tesoro a 3 meses se acerca al 4% y a 6 meses al 4,5%), y creemos que esta parte de la curva del tesoro ofrece valor, particularmente en un mundo en el que las acciones y la renta fija han experimentado pérdidas del 15%-20% este año.

Finalmente, ¿Cómo interactúan estos riesgos de tasas con la renta variable? Como hemos destacado en varias ocasiones, gran parte de las pérdidas de la renta variable en lo que va del año están explicadas por la compresión de múltiplos a propósito de las mayores tasas de descuento. En este sentido, si las tasas reales llegarán a cotizar en el rango de 2,25% – 2,50%, eso sería consistente con un múltiplo P/U fwd más cercano a las 14x para el S&P 500, que es un nivel de valorización que hemos buscado como evidencia para empezar a dejar atrás este mercado bajista.