Chile ha sido reconocido por su disciplina fiscal. Desde 2001, durante el gobierno de Ricardo Lagos, e impulsada por su ministro de Hacienda, Nicolás Eyzaguirre, y el entonces director de presupuestos, Mario Marcel, se instauró una metodología para evitar la prociclicidad del gasto: la regla del superávit estructural (actualmente conocida como regla de balance cíclicamente ajustado).

De esta manera, en épocas de bonanza, la regla obligaba a ahorrar recursos, los que podrían ser utilizados en tiempos de “vacas flacas”, como se los denominó en ese entonces. Esta norma se fortaleció con la creación del Consejo Fiscal Asesor en 2013, el que adquirió un papel aún más relevante en 2019, al pasar a llamarse Consejo Fiscal Autónomo (CFA), un organismo técnico e independiente, encargado de fiscalizar y asesorar en el manejo de las finanzas públicas.

El CFA tiene como función principal evaluar la sostenibilidad de las finanzas públicas y monitorear el cumplimiento de las reglas fiscales. Aunque no tiene poder vinculante, su opinión pesa en el debate y ha sido clave en alertar sobre el progresivo deterioro fiscal del país.

Chile estableció un “nivel prudente” de deuda bruta del Gobierno Central, equivalente al 45% del PIB. En 2024, la deuda alcanzó el 41,7% del PIB, y se estima que en 2025 llegue a niveles de 42,9%, acercándose a dicho umbral. Si se supera este límite, el Ministerio de Hacienda debe presentar un plan de acción correctivo, y el país podría enfrentar consecuencias como la pérdida de credibilidad fiscal, el aumento en las tasas de interés y una menor disponibilidad de recursos para gasto social y público.

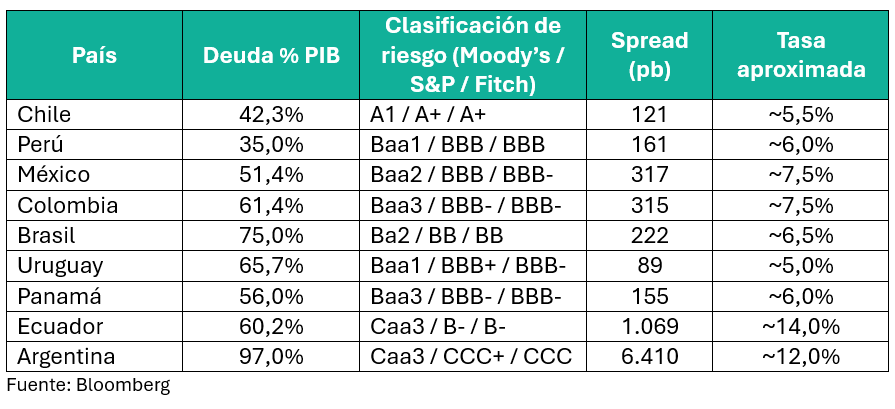

Comparación Regional

Entre 2007 y 2024, la deuda pública subió 37,8 puntos porcentuales (de 3,9% a 41,7% del PIB), una de las mayores alzas entre países con calificaciones crediticias similares.

Uno de los principales obstáculos para el ajuste fiscal es la rigidez del gasto. Según la Dirección de Presupuestos (Dipres), el 92% del presupuesto de 2025 está comprometido legalmente o asociado a funciones críticas del Estado. Esto limita la posibilidad de realizar recortes sin afectar áreas sensibles como salud, educación o seguridad.

Por otro lado, existe la opción de aumentar los ingresos, lo que se podría lograrse mediante reformas tributarias o a través de un mayor crecimiento económico. Sin embargo, ninguna de estas alternativas parece viable en el corto plazo.

Si no se logra avanzar en medidas correctivas, se aprueban leyes que comprometan más gasto a futuro o no se reduce el gasto actual en al menos un 1% del PIB, también se incumplirá la meta en 2025. Incluso en un escenario optimista —en el que se apruebe parte de las medidas propuestas—, se anticipa un déficit estructural superior al -1,5% del PIB, alejándose del compromiso fiscal.

Además, sin un ajuste efectivo, la deuda podría superar el 45% del PIB antes de 2027.

Políticas como el establecimiento de una comisión asesora para reformas estructurales al gasto público, el inicio de un proceso de revisión ex ante para mejorar la eficiencia y la priorización de los programas, y el recorte de gasto anunciado para 2025 (aunque insuficiente), van en la dirección correcta.

Sin embargo, aumentar los ingresos futuros —mediante medidas que impulsen el crecimiento tendencial y una reforma tributaria diseñada sin los actuales paradigmas políticos que han evitado una mayor eficiencia— es esencial para asegurar la sostenibilidad fiscal.

Finalmente, y no menos importante en un año electoral, es fundamental entregar un baño de realidad a los electores sobre lo que se puede —y lo que no se puede— hacer, evitando “ofertazos” que generen una carga enorme para las futuras generaciones.

Chile aún está a tiempo, pero ya casi no tenemos margen.