Una mayor desescalada de los aranceles, un impulso positivo en torno a las negociaciones comerciales, fuertes ganancias corporativas del primer trimestre y datos macroeconómicos resilientes han contribuido a un amplio apetito por riesgo en todos los activos en las últimas semanas.

En particular, el anuncio de una pausa de 90 días en los aranceles de represalia impuestos en abril —que dejará a Estados Unidos y China con aumentos arancelarios de +30% y +15%, respectivamente, para 2025— es mucho mejor de lo esperado. Esto, sumado al acuerdo comercial anunciado entre EE. UU. y el Reino Unido, ha sido positivo para los mercados, que han insinuado cada vez más que el ajuste durante abril ha sido temporal y condicionado por un evento, con pocos daños duraderos. Con el evento ya “resuelto”, el mercado está reduciendo el riesgo de recesión y ha recuperado la mayor parte de sus pérdidas.

Este año, la narrativa del excepcionalismo estadounidense fue claramente cuestionada y finalmente descartada (por ahora), con los inversionistas preocupados por el shock macroeconómico negativo de las políticas comerciales autoinfligidas. Por otro lado, las noticias fiscales positivas de Alemania y el auge de la inteligencia artificial (IA) en expansión en China —después de DeepSeek—, sumado a la debilidad global del dólar, han hecho atractiva la inversión en acciones internacionales.

¿Significa esto que los riesgos se han disipado por completo?

A pesar de las buenas noticias sobre los aranceles, estos siguen siendo más altos que antes del “Día de la Liberación”, con la tasa efectiva en Estados Unidos estableciéndose en torno al 14%, mientras que se prevé una moderación del crecimiento.

En EE. UU., el impacto de los aranceles todavía puede agregar un riesgo al alza en la inflación, y persiste un alto grado de incertidumbre, por lo que es probable que la Reserva Federal (FED) esté menos dispuesta a recortar las tasas de interés, al menos en los próximos meses.

Además, muchos de los obstáculos de principios de año han resurgido. Persiste la alta valorización de las acciones americanas, la concentración del mercado y los riesgos asociados tanto al comercio como al potencial de rentabilidad de las grandes inversiones de capital en IA.

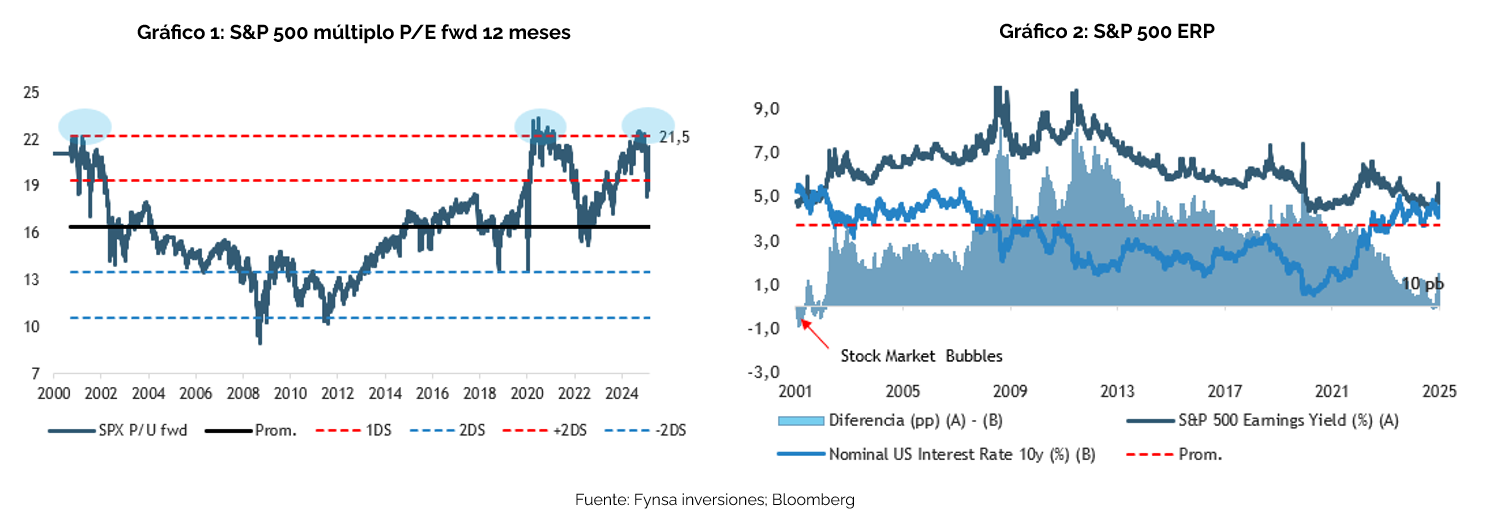

El repunte cíclico del mercado sugiere que se está teniendo poco en cuenta el riesgo a la baja respecto al crecimiento, por lo que, si los datos económicos se deterioran significativamente a partir de ahora, es probable que los inversionistas vuelvan a descontar una mayor probabilidad de recesión. Las valorizaciones también han aumentado y, una vez más, EE. UU. se acerca a ratios precio-utilidad récord, y las acciones ofrecen poco atractivo en comparación con el mercado de bonos (ver gráficos 1 y 2).

Por lo tanto, dado el ya optimista precio del mercado sobre las perspectivas de crecimiento económico y de utilidades corporativas, así como la incertidumbre en torno a la magnitud de una mayor desaceleración del crecimiento económico y de las ganancias corporativas, creemos que esto probablemente mantendrá un techo en los múltiplos de acciones durante los próximos meses.

Así, si se busca permanecer en renta variable, nuestra mejor recomendación sigue siendo una mayor diversificación regional y sectorial.

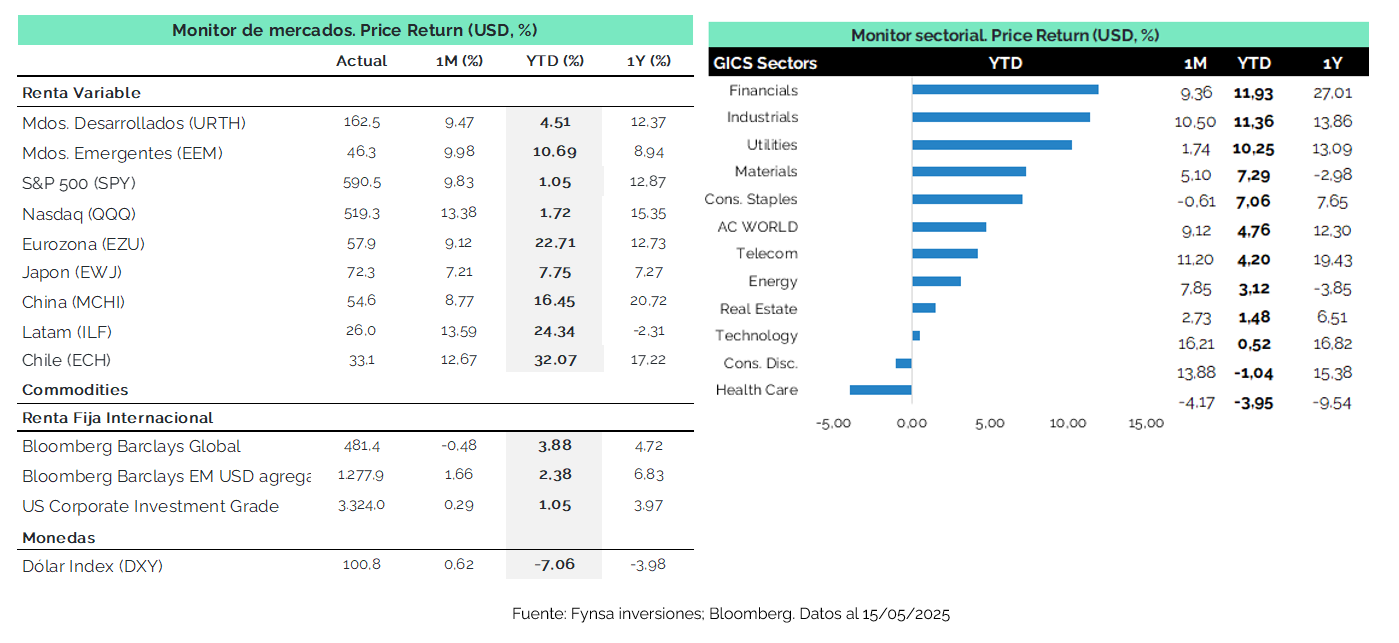

Esto es importante porque, si bien el S&P 500 ha vuelto a mostrar una ligera alza en lo que va del año, Europa ha subido un +22% en dólares, mientras que las acciones chinas han subido un +17% y Latinoamérica, un +24%, lo que demuestra que la diversificación geográfica sigue dando sus frutos.

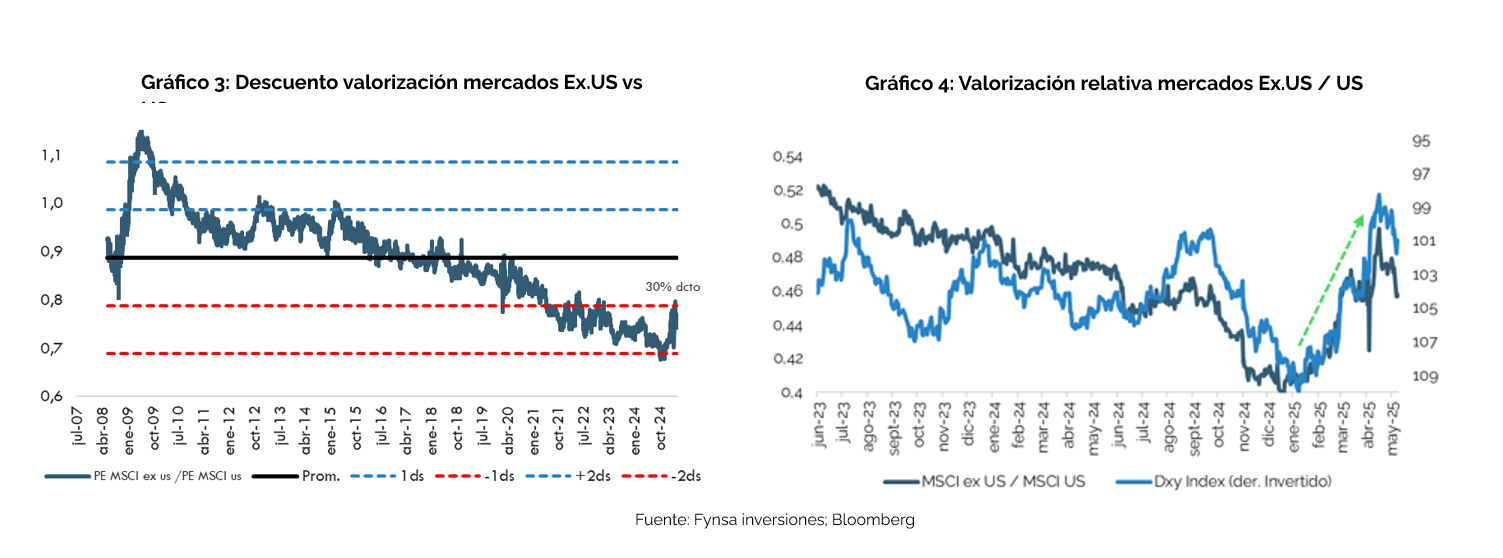

Por lo demás, las acciones internacionales siguen transándose con un descuento de 30% respecto a EE. UU. y deberían continuar mostrando un desempeño relativo superior si se mantiene la debilidad global del dólar (ver gráficos 3 y 4).

La diversificación también se presenta más atractiva en cuanto a sectores. Si bien el repute reciente del mercado ha estado liderado por el sector tecnológico, a plazos más largos se observa un cambio en el conjunto de oportunidades para los inversionistas, hacia una combinación más amplia de sectores. Por ejemplo, aunque este año los inversionistas han empezado a temer una concentración excesiva en las principales empresas tecnológicas estadounidenses y han aumentado su interés por la diversificación de estilos y sectores, esta tendencia se ha mantenido ya por varios trimestres. Los bancos son un buen ejemplo, rentando un +12% en lo que va del año y +27% en 12 meses, superando ampliamente al sector tecnológico (ver monitor sectorial).

Además, sectores más defensivos, como Utilities o Staples, pueden aportar significativamente en términos de construir un portafolio más equilibrado.

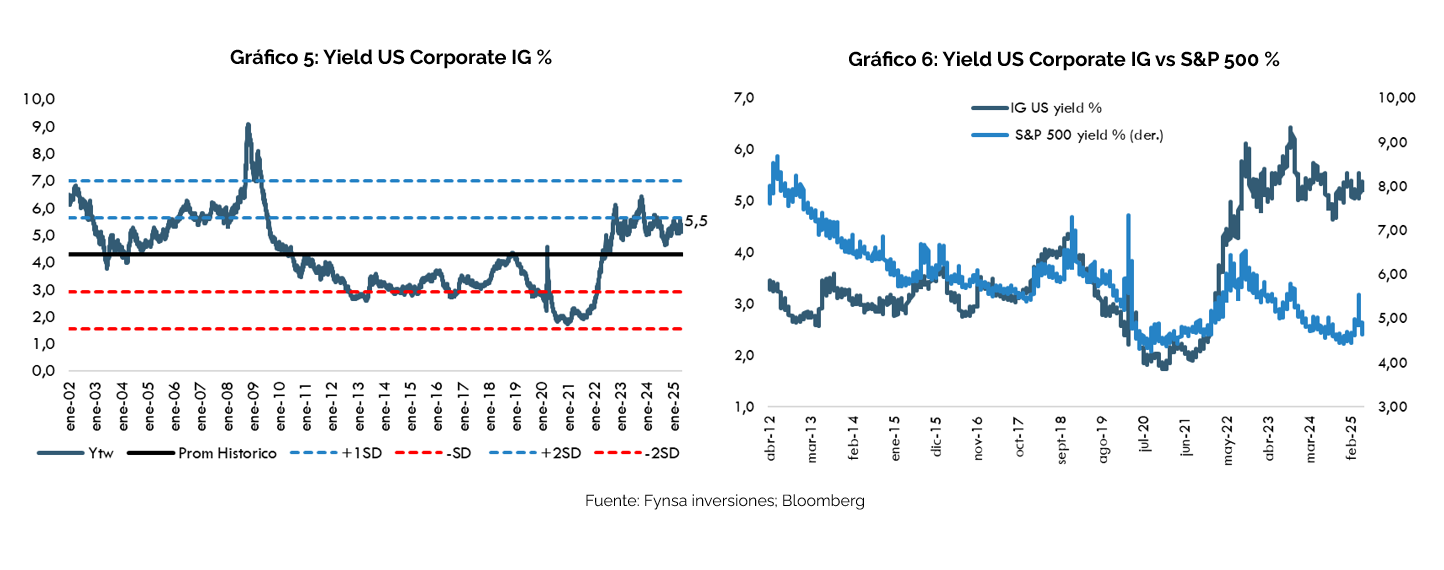

Por último, considere aumentar su exposición en renta fija. Los rendimientos de los bonos son atractivos en un contexto en el que las valoraciones de la renta variable y los diferenciales de crédito no lo son, lo que le otorga a la renta fija Investment Grade un punto de partida favorable con retornos esperados entre +5% y +6% en dólares.

Incluso con la posibilidad de una pausa más prolongada por parte de la FED en los recortes de las tasas de interés, consideramos que las tasas de los bonos con vencimiento intermedio son atractivas en términos históricos (ver gráficos 5 y 6).