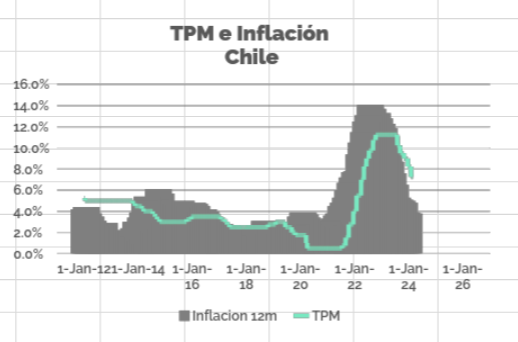

Como seguramente habrás escuchado y notado, tras la pandemia tuvimos un entorno global que fue propicio para que los niveles de inflación en el mundo alcanzaran niveles históricamente altos. Por ejemplo, en 2022 la inflación en EE.UU. alcanzó niveles de 9,1% en el mes de junio, mientras que, para el caso de Chile, la inflación local llegó a alcanzar niveles de 14,1% en el mes de agosto.

Esto impulsó a los bancos centrales en gran parte del mundo a implementar políticas monetarias restrictivas. Pero ¿para qué? ¿Qué significa esto? Uno de los motivos que generó inflación post-Covid, además de los problemas que hubo en las cadenas de suministro globales (menor oferta de bienes), fueron los altos niveles de consumo y demanda, generado por las bajas tasas de interés que tenían los bancos centrales, junto a los estímulos económicos que dieron los gobiernos para subsidiar y suplir la falta de actividad económica.

Ante este contexto de escasa oferta y alta demanda, los bancos centrales tuvieron que implementar medidas para “enfriar” las economías, de manera de evitar que los precios continuarán subiendo. Es decir, tuvieron que reducir la cantidad de dinero circulante en la economía, o aumentar las tasas de interés, de manera que existan menores incentivos a endeudarse para consumir, ya que el costo de los créditos aumenta; y un mayor incentivo a ahorrar/invertir debido a que, además, aumentan la tasas que ofrecen algunos instrumentos de inversión, como los Depósitos a Plazo (DAP).

En ese sentido, entre octubre de 2022 y junio de 2023, el Banco Central de Chile mantuvo su Tasa de Política Monetaria (TPM) en niveles de 11,25% (ver Gráfico), impulsando las tasas de los DAP a niveles similares. Así, los DAP durante 2023 tomaron un rol y una ponderación importantísima en los portafolios de inversión locales, ya que desde un punto de vista de relación riesgo-retorno, eran muy atractivos respecto a otras clases de activo, ofreciendo un alto nivel de retorno con un bajo (y casi nulo) nivel de riesgo.

La situación hoy es distinta respecto a hace algunos meses. Los niveles de inflación han venido mostrando caídas de manera casi sostenida. En el ámbito local, en enero la inflación en Chile alcanzó niveles de 3,8% durante los últimos 12 meses, lo que dista mucho de los niveles de 14,1% que había alcanzado en agosto de 2022. Esto ha dado espacio para que el Banco Central de Chile recorte su tasa de interés, la que hoy se ubica en niveles de 7,25%, muy lejos también del peak de 11,25% alcanzado entre 2022 y 2023, y las expectativas son que siga habiendo recortes en los próximos meses.

Con esto, los depósitos a plazo han ido mostrando menores tasas, perdiendo parte de su atractivo respecto a otros instrumentos de inversión.

Así, en búsqueda de alcanzar mayores niveles de retornos en sus portafolios, los inversionistas están optando por invertir por alternativas más riesgosas (a mayor riesgo, mayor tasa de retorno exigida).

Si buscamos activos con un perfil de mayor riesgo y mayor retorno no podemos dejar de nombrar a la renta variable, o las acciones. En un contexto de tasas de interés a la baja, menores oportunidades de yield en la renta fija y un dinamismo económico que poco a poco comienza a mejorar, esta clase de activo podría verse favorecida para tomar un mayor protagonismo en los portafolios de inversión.

En ese sentido, una acción que ha destacado en los medios durante los últimos días es la acción de la compañía estadounidense Nvidia. La compañía fabricante de chips reportó sus resultados corporativos del último trimestre de 2023, los que sorprendieron al alza al mercado, tras verse beneficiada de las nuevas tendencias del mercado respecto al desarrollo de la Inteligencia Artificial (IA). Esto ha generado que la acción de la compañía acumule un alza de cerca de 60% durante 2024 y un alza de 235% si miramos los últimos 12 meses, convirtiéndola en la tercera empresa de mayor capitalización de mercado de EE.UU., luego de Microsoft y Apple.

En el plano local también existen alternativas con perspectivas favorables. Las principales acciones de la bolsa nacional siguen transando con un importante descuento respecto a su historia y a sus pares, lo que podría revertirse si continúa disipándose parte de la incertidumbre política-legislativa que ha habido durante los últimos años. Un vehículo de inversión atractivo para invertir en esta clase de activo es el Fondo de Inversión Fynsa Total Return.

Otra alternativa de inversión más conservadora, pero con atractivos niveles de retorno esperado, es la deuda privada.

Esta clase de activo es una inversión en deuda a compañías de mediano y pequeño tamaño, que no pueden acceder por distintos motivos a financiamientos bancarios o al mercado público de deuda. La tasa y el retorno de este tipo de financiamientos no necesariamente tiene relación con cómo se mueven las tasas de la renta fija pública o la tasa de interés del banco central, lo que también mitiga parte del riesgo de mercado.

Un vehículo local atractivo para invertir en esta clase de activo es el Fondo de Inversión FYNSA Deuda Inmobiliaria II. Este fondo otorga distintos tipos de financiamientos a empresas nacionales ligadas al rubro inmobiliario, tomando sólidas garantías, tales como pólizas de seguro y/o activos reales tales como terrenos o stock de departamentos que aún no han sido vendidos en proyectos inmobiliarios, entre otros.

Además de ser una buena alternativa para exponerse a la UF y cubrirse contra la inflación, este fondo sigue ofreciendo atractivos niveles de retorno (UF + 7,0% anual) en un contexto de que las tasas locales vienen a la baja, lo que se explica por las mayores restricciones a la que se están enfrentando las inmobiliarias a la hora de acceder al crédito en la banca.

José Pablo González

Portfolio Manager Deuda Privada