Consideramos que estos niveles de divergencia en el mercado de renta variable no son sostenibles y debería producirse una corrección saludable en el futuro cercano

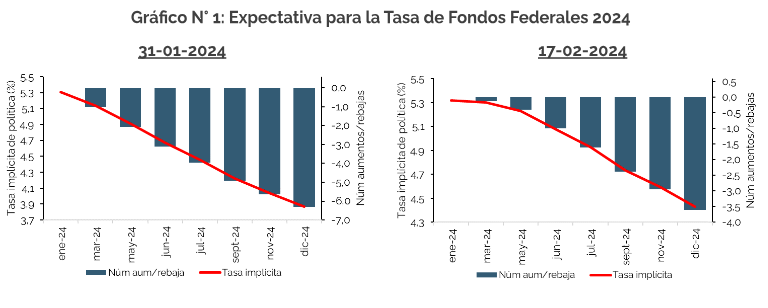

En la última reunión de la FED, Powell reiteró la importancia de contar con datos sólidos que respalden el objetivo de inflación del 2% antes de considerar recortes en las tasas de interés. Para esa ocasión, el mercado inicialmente anticipaba entre 6 y 7 recortes de tasas, mientras la FED había mencionado previamente que realizaría 3 recortes a lo largo del año (ver Gráfico N°1: 31-12-2024).

Hoy, tres semanas después de la decisión de la Reserva Federal de mantener las tasas en el rango del 5,25% – 5,5%, el mercado ahora está más alineado con la visión de la FED (ver Gráfico N°1: 17-02-2024), esperando entre 3-4 recortes y desplazando el primer recorte a junio en lugar de marzo.

Esta revisión por parte del mercado se debe a una serie de publicaciones económicas que no fueron en línea con las expectativas del consenso. Por ejemplo, las nuevas solicitudes de subsidio por desempleo han sido consistentemente más bajas de lo esperado en las últimas semanas (218K vs 221K la primera semana después de la reunión de la FED; 212K vs 219K la segunda semana; y ahora en la tercera, 201K vs 217K), mientras que los ingresos medios por hora en enero aumentaron un 0,6%, superando el consenso del 0,3%. Además, las nóminas no agrícolas del mismo mes sorprendieron con un aumento de 353K frente al pronóstico de 187K. Todos estos datos siguen evidenciando una notable fortaleza en el mercado laboral, lo cual constituye uno de los principales indicadores que respaldan la postura de la Reserva Federal de no reducir las tasas de interés hasta que se observen datos más débiles en este aspecto.

Por el lado de la inflación, el Índice de Precios al Consumidor (IPC) también superó las expectativas al aumentar un 0,3% (vs 0,2% esperado) en enero, elevando la tasa interanual al 3,1%, por encima del consenso del 2,9%. El indicador que más monitorea la FED para evaluar las tendencias inflacionarias es el SuperCore (el índice Core CPI Services Ex-Shelter), el cual se disparó un 0.7% m/m (el mayor aumento desde septiembre de 2022), impulsando el cambio interanual hasta un +4.4%, el más alto desde mayo de 2023.

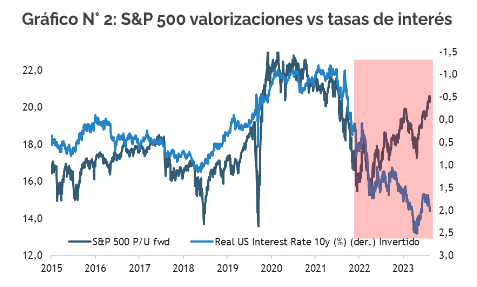

Por último, las minutas de la FED publicadas el miércoles de esta semana revelaron que la mayoría de los funcionarios aún están más preocupados por el riesgo de reducir las tasas demasiado pronto que por mantenerlas altas durante un período prolongado. Todos estos datos económicos sólidos y sucesos han influenciado la percepción del mercado respecto a la política monetaria de la Reserva Federal, lo que se ha reflejado en el mercado de renta fija. La tasa de rendimiento de los bonos del Tesoro a 10 años ha aumentado desde 3,9% a 4,3%, y las tasas reales están nuevamente aproximándose al 2,0% (ver Gráfico N° 2).

Sin embargo, no se ha observado una corrección en el mercado de renta variable, a pesar de que indicadores técnicos señalan que el mercado está sobrecomprado y alcanzando máximos históricos. Sabemos que el mundo de la renta variable no está únicamente sujeta a estos datos que hemos expuesto. Esta ha mantenido un gran performance en el último tiempo, principalmente debido a la sólida temporada de resultados de las compañías. No obstante, ¿cuánto tiempo se sostendrá esta dinámica en una economía que presuntamente se desacelerará en los próximos trimestres? Consideramos que estos niveles de divergencia no son sostenibles y debería producirse una corrección saludable en el futuro cercano (ver Gráfico N° 3).

Felipe de Solminihac

Estratega de Inversiones