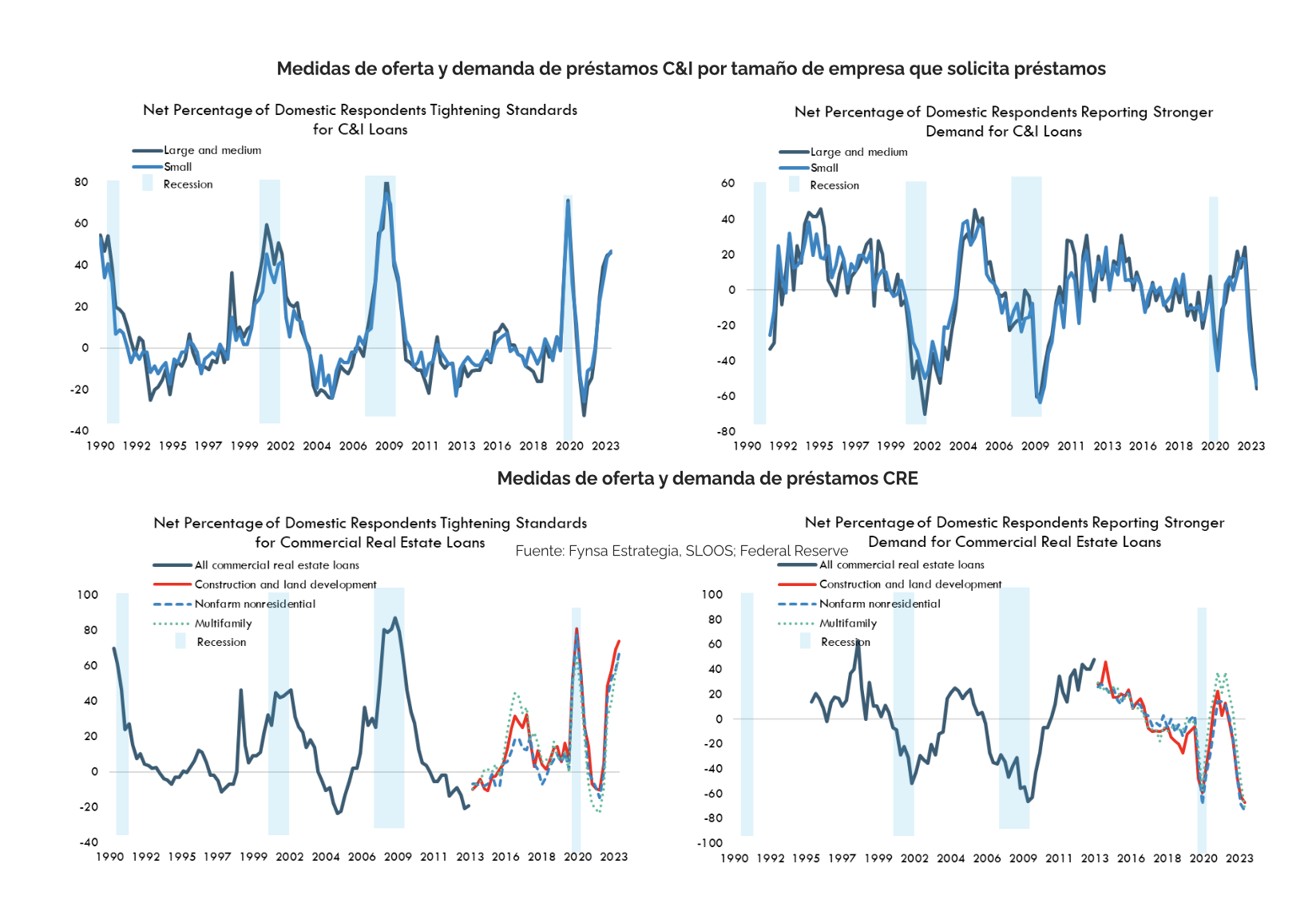

La encuesta Senior Loan Officer Opinion Survey (SLOOS) de la Reserva Federal de EE.UU. realizada en abril (ver más) ofrece información sobre la actividad de préstamos bancarios durante el primer trimestre de este año. Según los resultados, los estándares crediticios se endurecieron en términos netos, y la demanda de préstamos comerciales e industriales, así como de préstamos de bienes raíces comerciales, se debilitó para empresas de todos los tamaños.

En lo que respecta a los hogares, los bancos informaron estándares más estrictos en todas las categorías de préstamos de consumo. Además, se observó una demanda más débil de préstamos para automóviles y otros préstamos de consumo, mientras que la demanda de préstamos para tarjetas de crédito se mantuvo básicamente sin cambios.

Los bancos mencionaron diversas razones para este endurecimiento de estándares y la debilitación de la demanda. Entre ellas se encuentran una perspectiva económica menos favorable o más incierta, una tolerancia reducida al riesgo, un deterioro en los valores de las garantías y preocupaciones sobre los costos de financiamiento y las posiciones de liquidez de los bancos.

Aunque en general el informe no muestra un empeoramiento significativo en comparación con el informe anterior (ya que los estándares crediticios más estrictos ya venían de niveles casi récord), los detalles son levemente peores (por ejemplo, en las categorías multifamily residencial y CRE [Commercial Real Estate]).

En particular, la demanda de préstamos C&I (comercial and industrial) de empresas grandes y medianas se debilitó considerablemente en el primer trimestre. El 56% de los bancos en términos netos informó una demanda más débil de préstamos C&I para empresas grandes y medianas del mercado, en comparación con el 31% en la encuesta anterior. El 53% de los bancos informó una demanda más débil de préstamos comerciales e industriales de pequeñas empresas, en comparación con el 42% del trimestre anterior.

En cuanto a los estándares para los préstamos de Commercial Real Estate (CRE), estos se endurecieron en el primer trimestre. El 74% (+5 pp) de los bancos en términos netos reportaron estándares crediticios más estrictos para préstamos de construcción y desarrollo inmobiliario, mientras que el 65% (+8 pp) informaron estándares crediticios más estrictos para préstamos garantizados por propiedades residenciales multifamily. Además, el número de bancos que reportaron estándares más estrictos para préstamos garantizados por propiedades no residenciales no agrícolas aumentó a 67% (+9pp).

Finalmente, en las preguntas especiales, ninguno de los bancos esperaba que sus estándares crediticios para préstamos C&I (y la mayoría de los otros tipos de préstamos) se relajaran durante el resto de 2023, mientras que el 33% esperaba que se endurecieran aún más, lo que sugiere que los estándares crediticios pueden continuar endureciéndose.

En la última reunión de política monetaria en EE.UU., la FED dejó en claro que ahora ve el endurecimiento del crédito como un hecho, lo que se suma al caso de una pausa en las alzas de tasas en las próximas reuniones. (ver más)

Las tensiones recientes en el sector bancario implican estándares crediticios más estrictos. Aunque los problemas de liquidez de los bancos (por la fuga de depósitos) podrían frenar el aumento de las tasas de interés, es menos probable que una política monetaria “amigable” respalde los mercados si las condiciones financieras se endurecen.

El riesgo hacia adelante es que la incertidumbre generada por los movimientos de los depósitos haga que los bancos se vuelvan aún más cautos a la hora de prestar. Este riesgo se ve potencialmente incrementado por el hecho de que los bancos medianos y pequeños juegan un papel muy importante en los préstamos bancarios de EE.UU. Como antecedente, los bancos pequeños y medianos en EE.UU. representan alrededor del 80% del total de préstamos de los Commercial Real Estate (ver más)