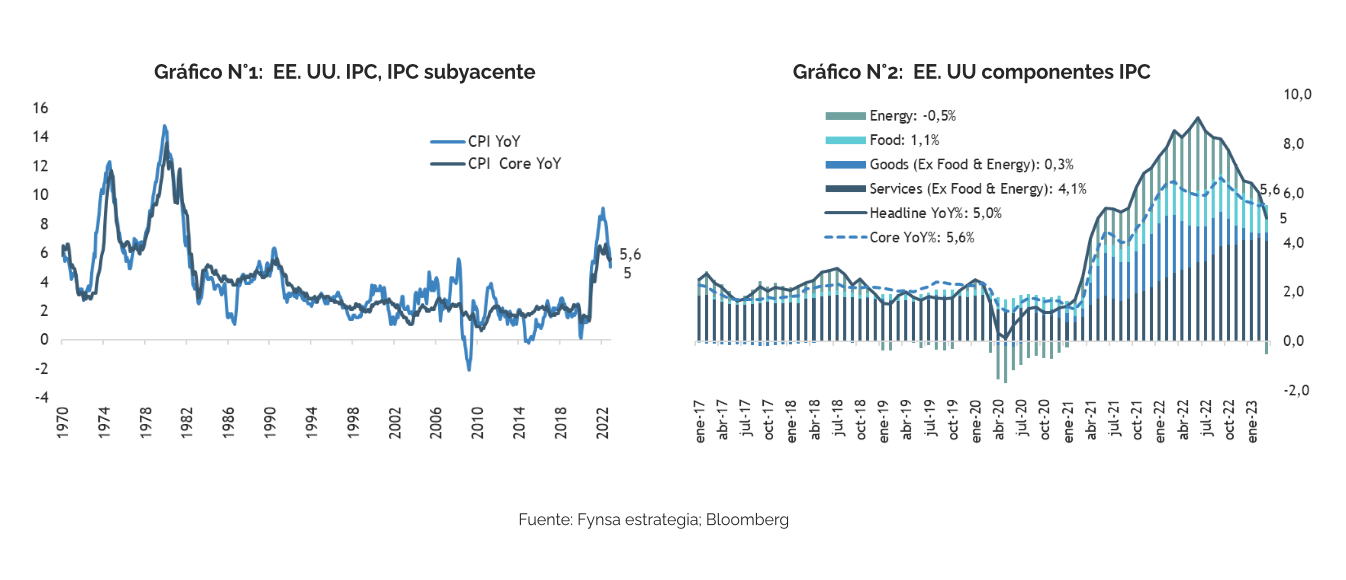

La inflación general de EE.UU. del mes de marzo se ubicó por debajo de las expectativas, aunque la inflación subyacente estuvo más en línea con las previsiones del mercado. El IPC de marzo aumentó solo un 0,1 % (o un 0,053 %), 0,1%por debajo de las expectativas, lo que llevó la cifra interanual del 6,0 % al 5,0 %. El IPC sin alimentos y energía subió un 0,4 % (o un 0,385 %), lo que elevó la cifra interanual del 5,5 % al 5,6 %. La cifra general más suave fue impulsada por un resultado plano de los precios de los alimentos, la lectura más baja desde mediados de 2020, mientras que los precios de la energía cayeron un 3,5 %. (ver gráfico n°1 y n°2)

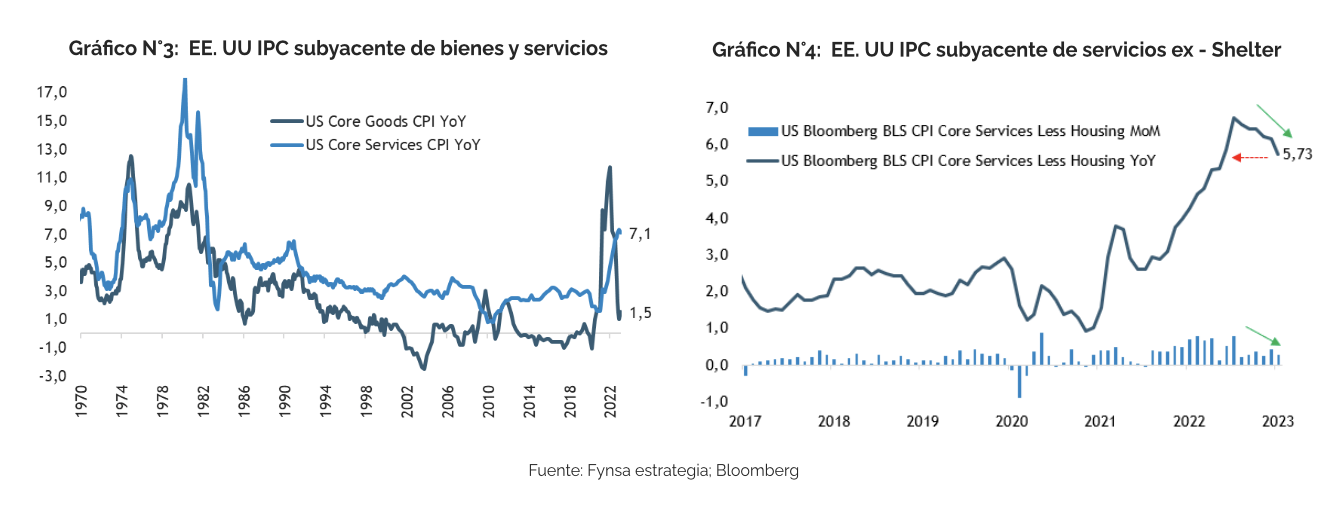

Por el lado de la inflación de bienes, esta subió en marzo luego de 7 meses de caída, (+0.2% MoM; +1.5% YoY), mientras que la inflación de servicios se desaceleró modestamente del +7,3% interanual a +7,1% interanual, pero esta desaceleración es un gran indicio ya que se produce luego de 9 meses fuertemente al alza. (ver gráfico n°3).

Por el lado de la inflación de bienes, esta subió en marzo luego de 7 meses de caída, (+0.2% MoM; +1.5% YoY), mientras que la inflación de servicios se desaceleró modestamente del +7,3% interanual a +7,1% interanual, pero esta desaceleración es un gran indicio ya que se produce luego de 9 meses fuertemente al alza. (ver gráfico n°3).

El lado más esperanzador quizás sea que la inflación de vivienda (shelter) puede haber comenzado a alcanzar su punto máximo:

El indicador más observado de inflación por la FED actualmente, el llamado ‘Super-Core’: Core Services Ex-Shelter, se desaceleró a 5,73% interanual, el más bajo desde julio de 2022 (ver gráfico n°4), lo que ofrece cierta evidencia de que la tendencia en la inflación subyacente se está inclinando en una dirección más cómoda, por lo que sería razonable concluir que la Fed podría adoptar un enfoque de esperar y ver en su próxima reunión, lo que efectivamente terminaría con el ciclo de ajuste.

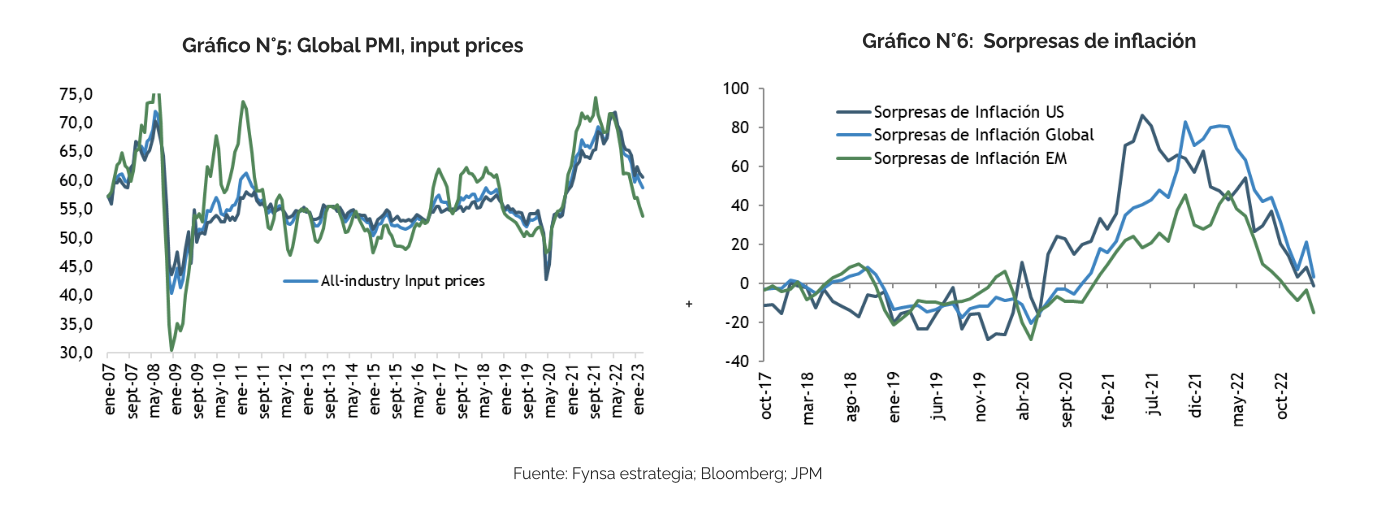

Como complemento, un elemento central que se desprende de las últimas encuestas de PMIs (Purchasing Managers Index), es que el poder de fijación de precios de las empresas se desvanece este año en relación con las tasas de inflación subyacente de varias décadas observadas durante el año pasado. Los PMIs muestran que las presiones extremas de los precios del año pasado se están desvaneciendo rápidamente. Sin embargo, el declive de los servicios se está produciendo a un ritmo mucho más lento que el de las manufacturas. En términos netos, el PMI de precios de toda la industria se mantiene por encima de los máximos registrados en la expansión anterior.

Como complemento, un elemento central que se desprende de las últimas encuestas de PMIs (Purchasing Managers Index), es que el poder de fijación de precios de las empresas se desvanece este año en relación con las tasas de inflación subyacente de varias décadas observadas durante el año pasado. Los PMIs muestran que las presiones extremas de los precios del año pasado se están desvaneciendo rápidamente. Sin embargo, el declive de los servicios se está produciendo a un ritmo mucho más lento que el de las manufacturas. En términos netos, el PMI de precios de toda la industria se mantiene por encima de los máximos registrados en la expansión anterior.

Esto es consistente con la opinión de que la inflación subyacente se desliza este año, pero no regresa completamente a la zona de confort del banco central, lo que mantiene altas las tasas de política monetaria por más tiempo, eso bajo el supuesto de que la FED logra un “soft-landing”. Ahora bien, la combinación de mayores costos de endeudamiento y el endurecimiento de las condiciones crediticias que inevitablemente resultará de las consecuencias de las recientes tensiones bancarias aumenta el riesgo de un “hard-landing”. Esto haría que sea aún más probable que la inflación regrese a la meta del 2% antes de los presupuestado. Ver más.

Y observe lo que muestra el gráfico nº 6, que mide las sorpresas de inflación en distintas regiones. El mercado subestimó la inflación global durante prácticamente todo 2021. Pues bien, titulares más, titulares menos, lo que tenemos en la práctica es que en los últimos 12 meses el mercado ha sobrestimado la inflación, y seguramente lo seguirá haciendo bajo la lógica de una “demanda más resiliente” a propósito de mercados laborales todavía en buena forma.

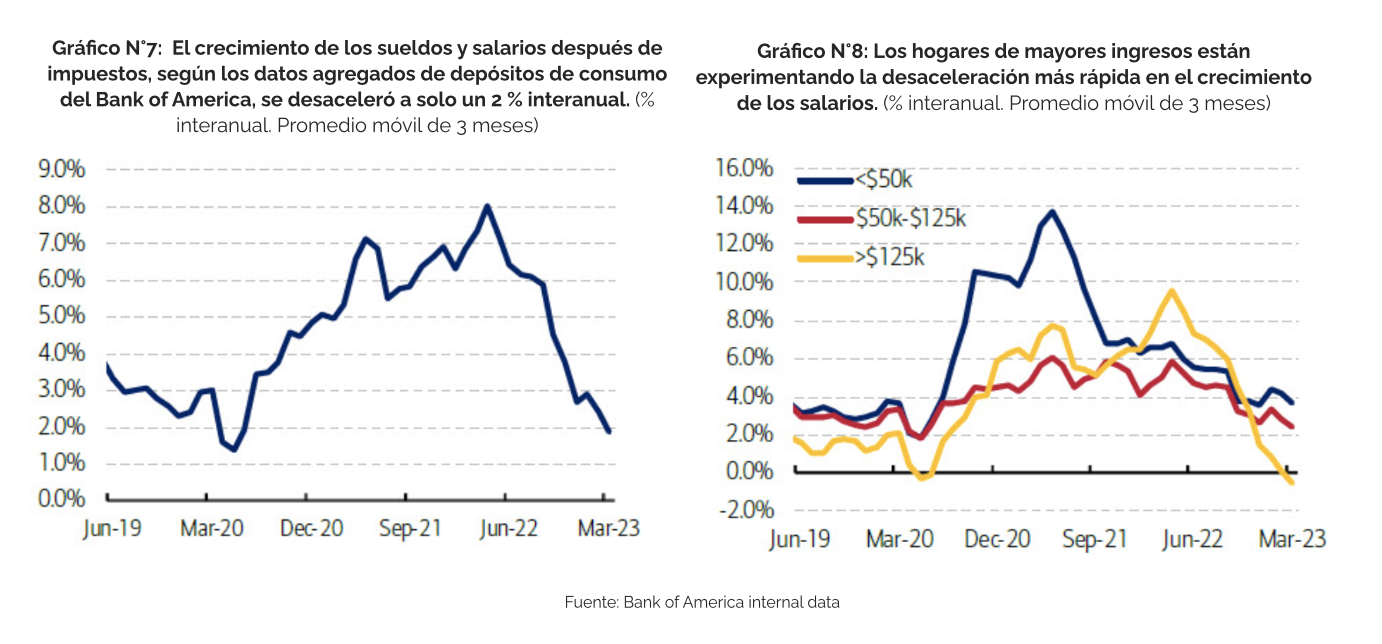

Dejaremos para otra oportunidad abordar que tan fuertes son los mercados laborales, en particular en EE.UU, pero a propósito de que el foco de hoy es inflación, les dejo algunos datos de salarios de un reciente estudio de Bank of America, que difieren de las cifras oficiales de los informes de empleo en EE.UU, y que muestran que el crecimiento salarial, como los salarios reales, están en caída libre: “el crecimiento en los sueldos y salarios después de impuestos, según los datos de depósito de BofA, se desaceleró a solo 2% interanual en marzo, sobre una base de 3MMA, por debajo del peak del 8% en abril de 2022, el más bajo desde junio de 2020”. (ver gráfico n°7 y n°8)

Dejaremos para otra oportunidad abordar que tan fuertes son los mercados laborales, en particular en EE.UU, pero a propósito de que el foco de hoy es inflación, les dejo algunos datos de salarios de un reciente estudio de Bank of America, que difieren de las cifras oficiales de los informes de empleo en EE.UU, y que muestran que el crecimiento salarial, como los salarios reales, están en caída libre: “el crecimiento en los sueldos y salarios después de impuestos, según los datos de depósito de BofA, se desaceleró a solo 2% interanual en marzo, sobre una base de 3MMA, por debajo del peak del 8% en abril de 2022, el más bajo desde junio de 2020”. (ver gráfico n°7 y n°8)