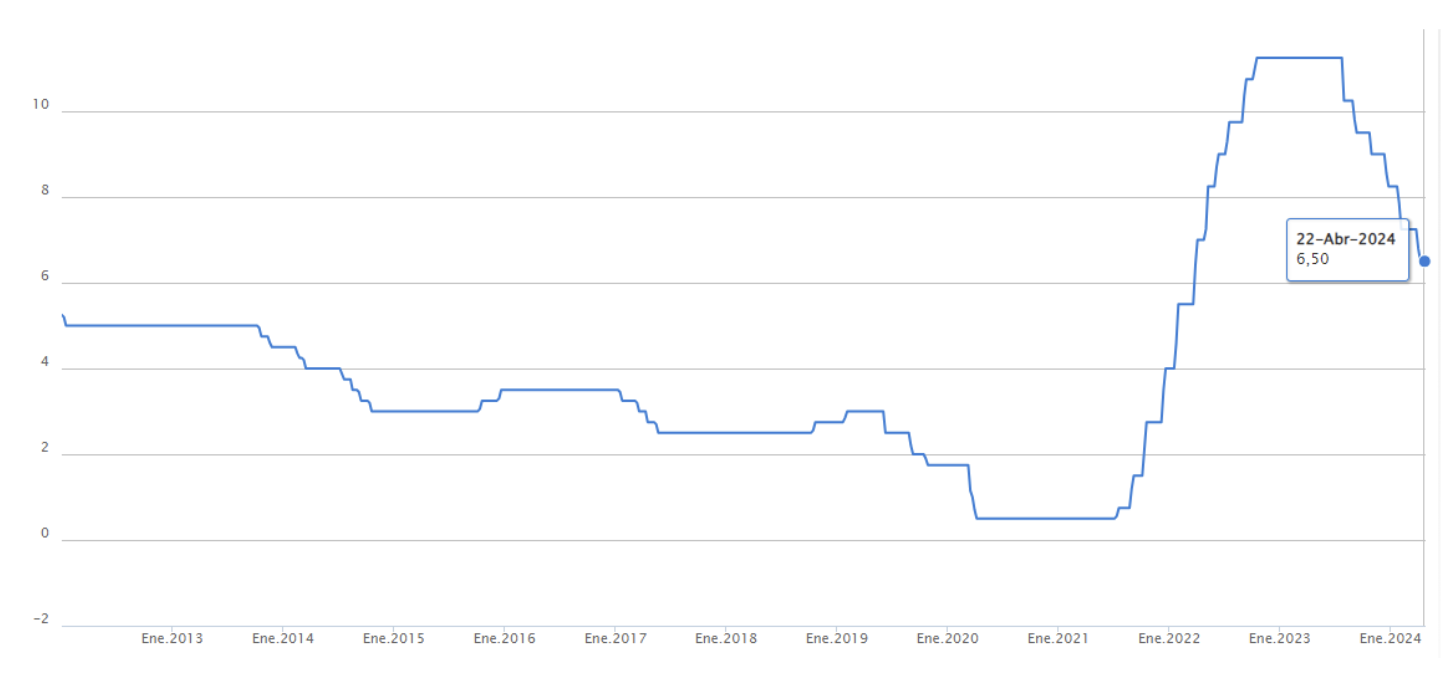

En un contexto de baja de tasas globales no exento de dificultades y en donde la cantidad y el volumen de los recortes nos ha dado más dudas que certezas, hemos sido testigos de cómo la fiesta de los depósitos continúa su rumbo hacia el fin. Los depósitos a plazo se transformaron en una alternativa de inversión segura y rentable en un contexto económico complejo e inestable, a la luz del alza de tasas por parte del Banco Central que llevó la Tasa de Política Monetaria (TPM) hasta el 11,25%, valor que mantuvo desde finales de 2022 hasta mediados de 2023. Hoy en día, la fotografía se ve diferente, y aunque la velocidad e intensidad es motivo de debate, los niveles actuales de tasas y las expectativas de sus movimientos nos llevan a una conclusión inevitable relativo a este tipo de instrumentos: su retorno continuará a la baja.

Gráfico 1: Evolución TPM, Banco Central de Chile

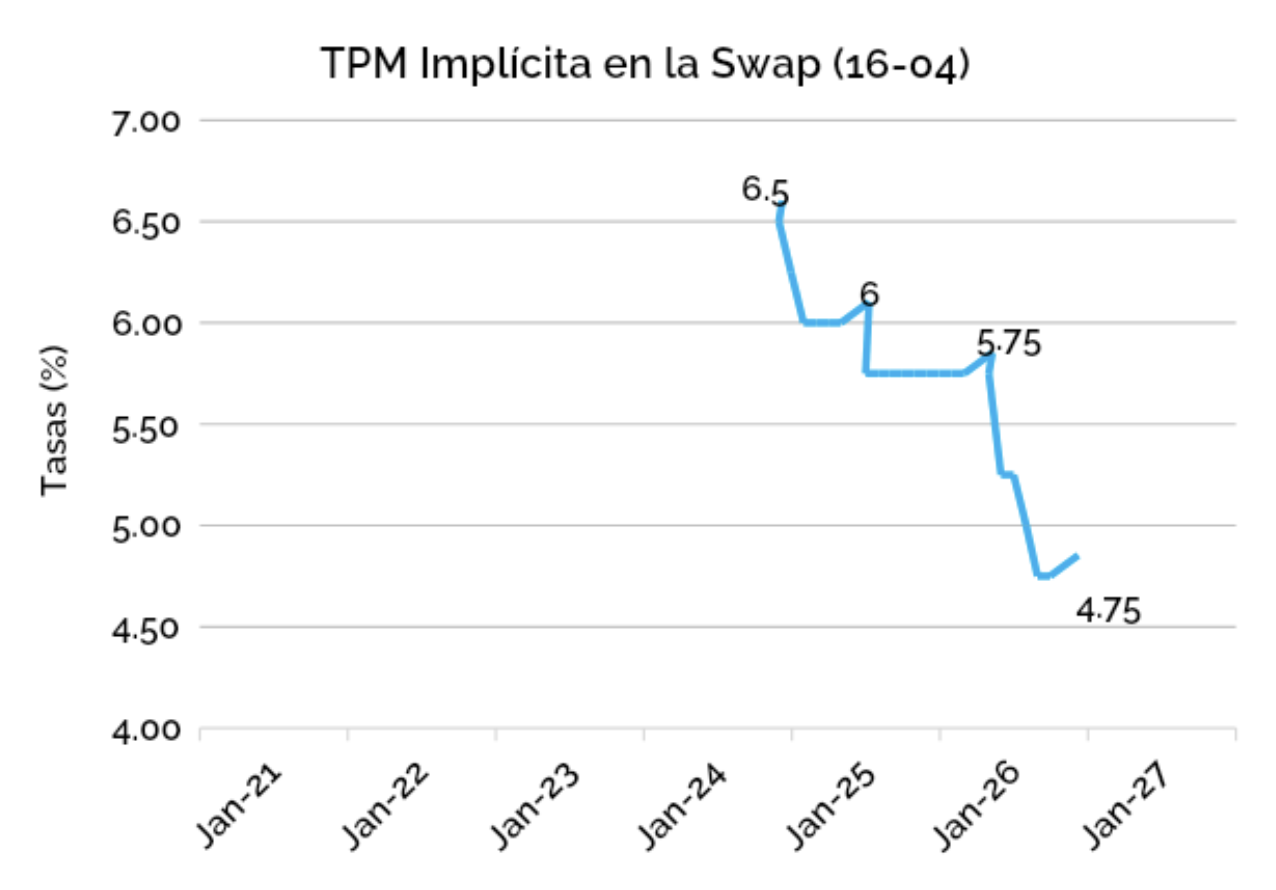

Gráfico 2: TPM forward implícita en la Swap del 16 de Abril, Fynsa AGF

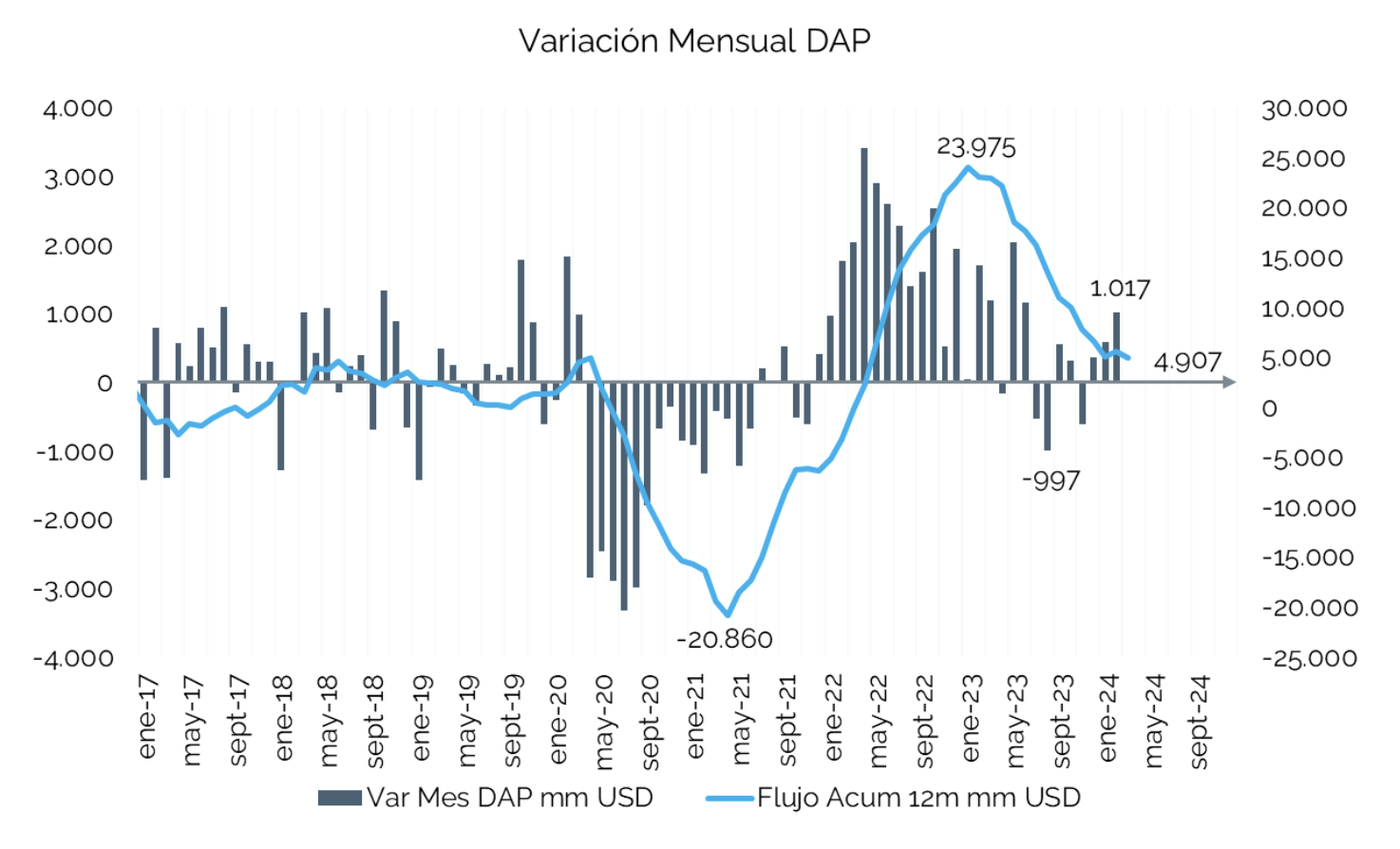

Hoy en día, con niveles algo por sobre el 6% anual y ante sus perspectivas a futuro, no es de extrañar que otras alternativas de inversión ganen atractivo. Podemos observar esto viendo los flujos móviles a 12 meses de los Depósitos a Plazo, viendo cómo llegaron a la cima ante alza de tasas, y su persistente caída posterior a ella.

Gráfico 3: Variaciones mensuales y flujo acumulado de Depósitos a Plazo, Fynsa AGF con datos de CMF

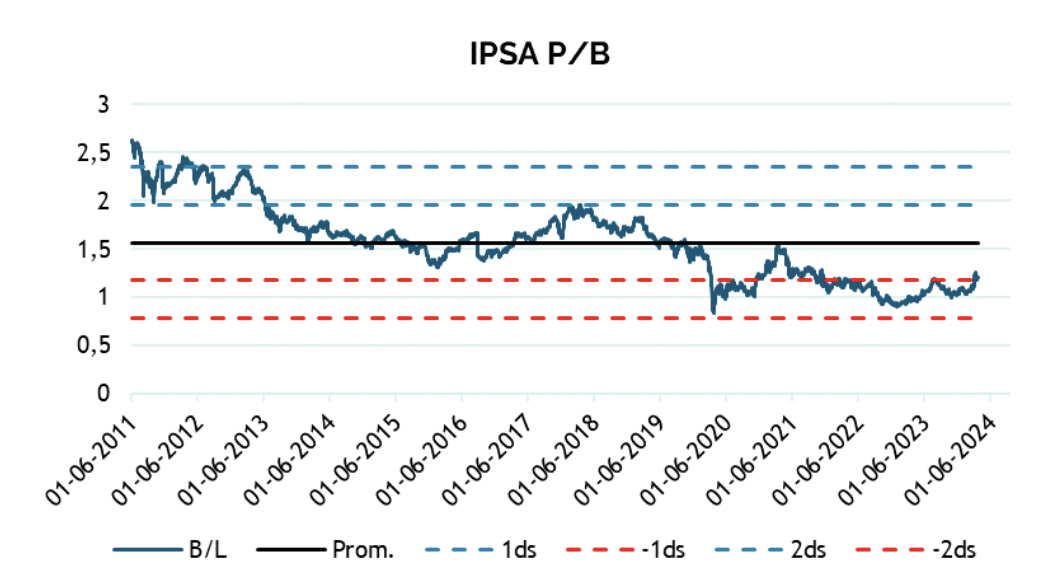

En este contexto, es esperable que otro tipo de activo empiece a llamar la atención en la búsqueda de mejores retornos anteriormente percibidos por los depósitos, como pueden ser activos de mayor duración y la oportunidad que nos plantean los mercados de Equities. La renta variable nacional aparece como una opción interesante, no sólo como una alternativa de ganancias de capital, sino también en tesis de dividendos producto de las dividend yield de sus componentes.

Gráfico 4: Ratio P/B IPSA histórico, al 12/04 con valores en torno a 1,16 veces. 26% debajo de su promedio histórico (1,57)

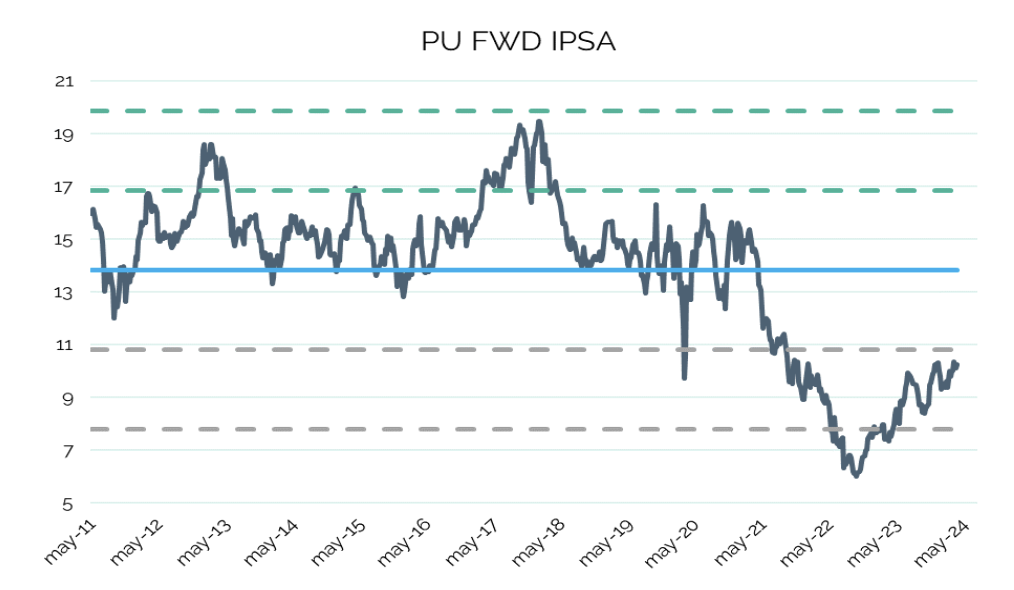

Gráfico 5: evolución PU forward IPSA, al 12/04 con valores en torno a 10,25 veces. Bajo una desviación estándar de su promedio histórico (13,82)

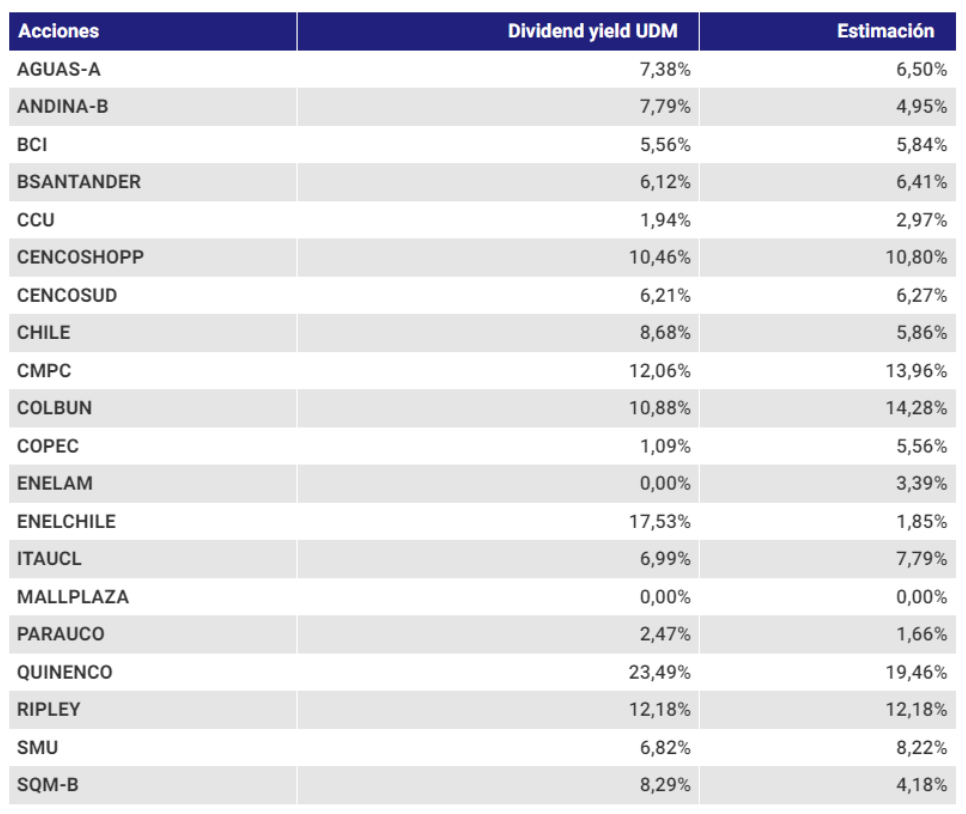

Cuadro 1: Estimaciones Dividend Yield, El mercurio inversiones con datos de Bloomberg

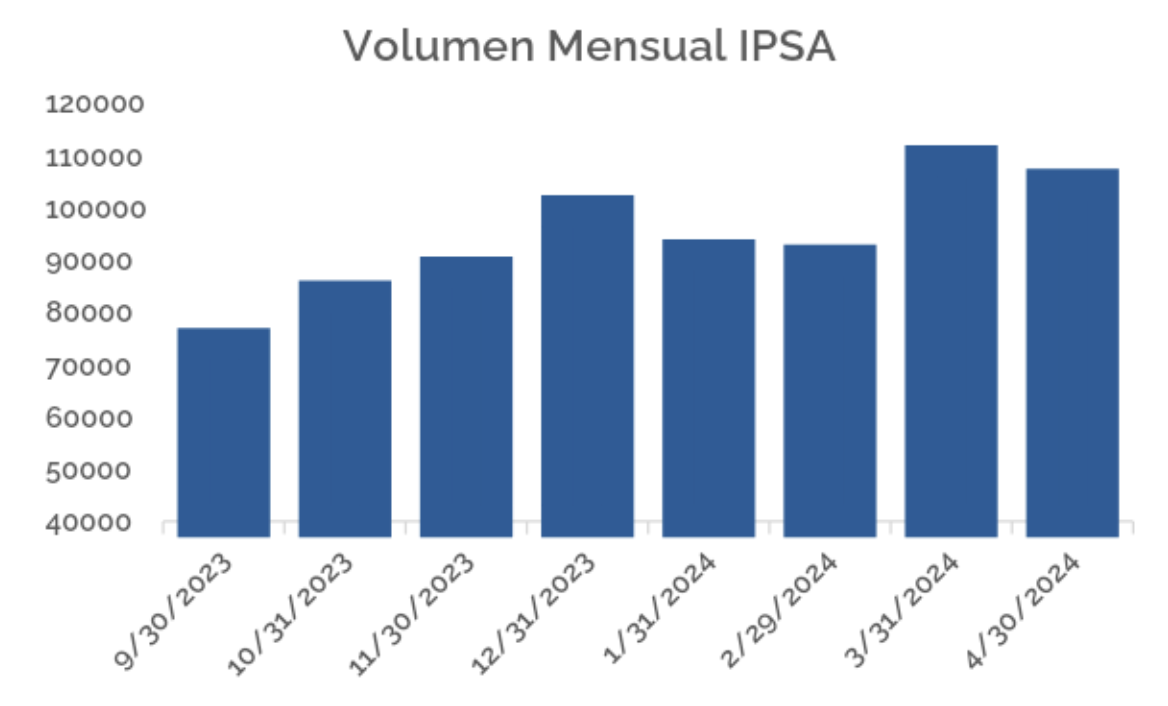

Expuesto lo anterior, es interesante ver cómo se puede fortalecer la liquidez del mercado de renta variable nacional recibiendo flujos entrantes en paralelo a la salida de depósitos, ante la oportunidad de mejores retornos en un contexto más líquido. Podemos observar un aumento en liquidez que ha tenido el IPSA en el año viendo el Gráfico 6, que muestra los promedios mensuales de montos transados diarios. En conjunto con lo anterior, no sorprenden noticias sobre el crecimiento de fondos mutuos accionarios en lo que va de año.

Gráfico 6: Evolución de promedio liquidez mensual, Abril hasta 19/04. Fynsa AGF con datos Bolsa de Santiago.

Finalmente, se ha observado un aumento de liquidez en mercados accionarios nacionales a medida que los depósitos se vuelven menos atractivos, y todo parece indicar que esta tendencia continuará su rumbo. En ese contexto, y ante opciones interesantes de retorno a través de ganancias de capital y dividendos, veremos un mercado con más volumen y con interesantes condiciones para entrar a invertir.

Gabriel Haensgen

Analista Fondos Financieros Fynsa AGF