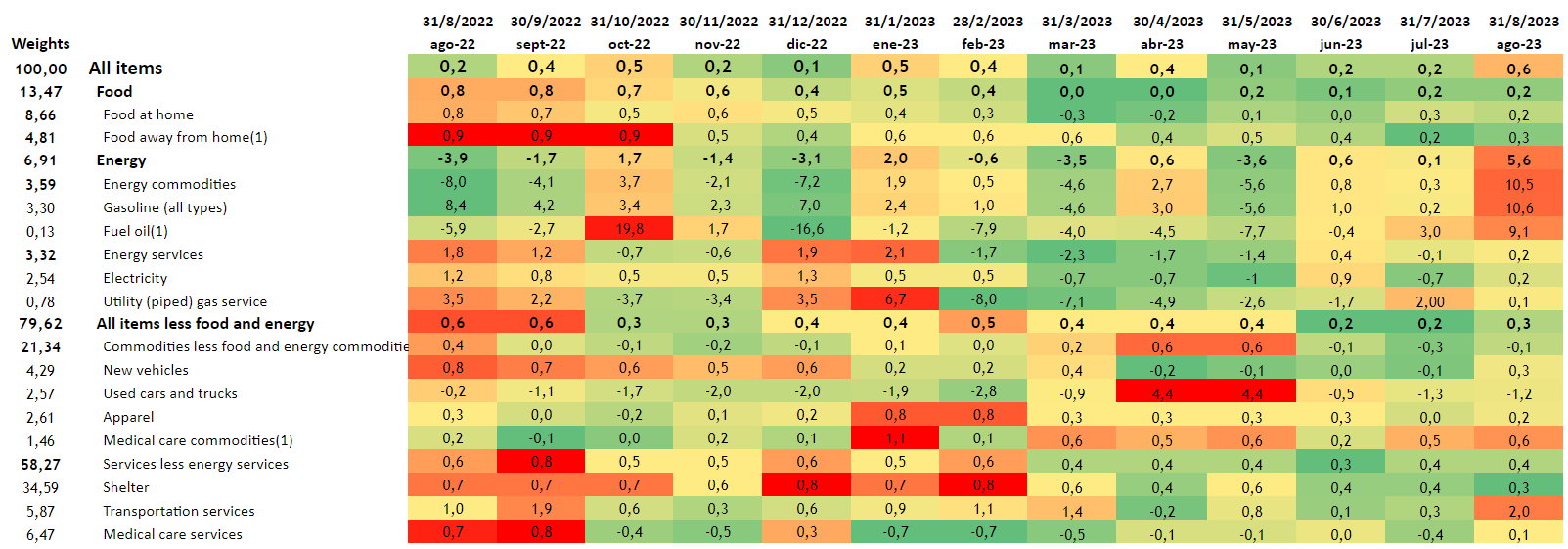

El índice de precios al consumidor en EE.UU. (IPC) aumentó un 0,6% en agosto, un resultado cercano a las expectativas. Este fue el mayor aumento mensual en poco más de un año, aunque esta fortaleza está ligada en gran medida a un aumento del 5,6% en los precios de la energía durante el mes.

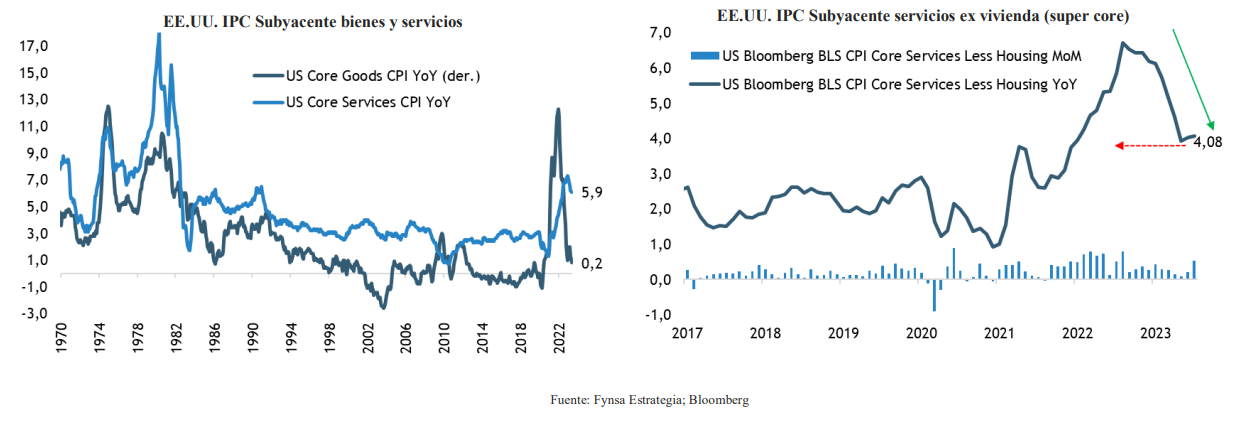

Lejos de los precios de la energía, las subidas mensuales de los precios de los alimentos (0,2%) y de los precios subyacentes (0,3%) fueron mucho más suaves, aunque la lectura subyacente estuvo algo por encima de las expectativas. Ahora bien, incluso con la sorpresa al alza en la medida subyacente, todavía parece que la tendencia general de la inflación core se está moderando, y la lectura interanual se enfrió del 4,7% al 4,3% entre julio y agosto.

Por sectores, los precios de los bienes básicos disminuyeron un 0,1% en agosto, mientras que los precios de los servicios básicos aumentaron un 0,4%. El índice de bienes básicos ya ha disminuido en tres meses consecutivos, y han cambiado poco en términos netos durante el año (+0,2% oya). El índice core de servicios ha estado mucho más firme últimamente, aunque la tendencia de la inflación en esta categoría también parece estar moderándose. La inflación de alquileres siguió siendo sólida en agosto (alquiler de inquilinos: 0,5%; alquiler equivalente de propietarios: 0,4%), aunque el ritmo de inflación para estas medidas se ha estado suavizando últimamente. La tendencia de la inflación core de servicios, excluidas estas medidas de alquileres, también parece estar suavizándose.

La visión del vaso medio lleno de este informe de inflación es que cualquiera de los últimos 3 meses de inflación subyacente ha sido la lectura más suave desde septiembre de 2021. La visión del vaso medio vacío es que el IPC subyacente de agosto no fue tan bajo como en los dos últimos, y un poco por encima de las expectativas.

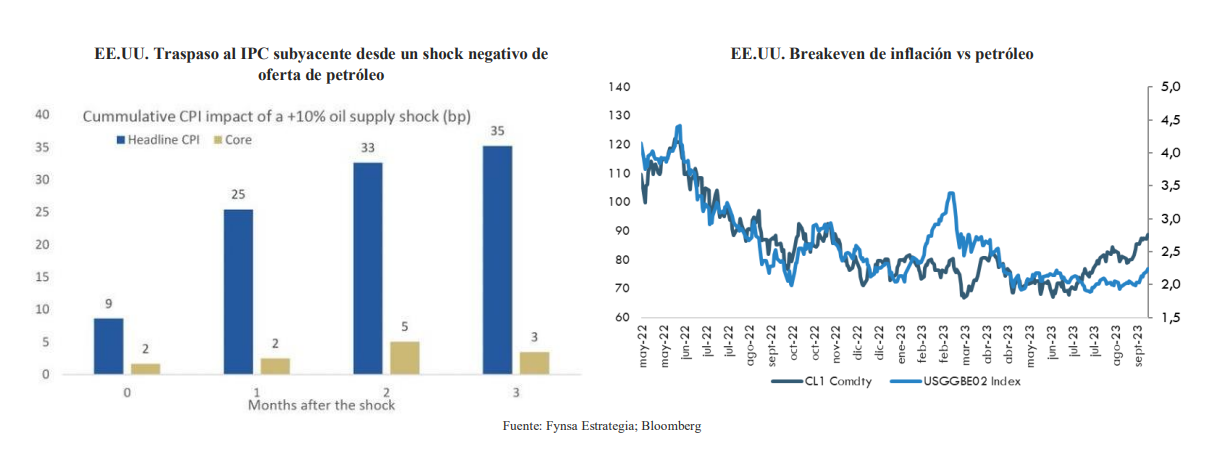

La pregunta que sigue es que, si buena parte de la mayor inflación reciente es explicada por los mayores precios de la energía, ¿cuánto de aquello debería preocuparnos en términos de un rebote más consistente de la inflación? La respuesta la encontramos en un reciente informe de MS, que estiman que un aumento del 10% en los precios del petróleo, añade 35 puntos base al IPC general durante 3 meses, pero sólo 3 puntos base al IPC subyacente. Así entonces, los precios más altos de la energía deben mantenerse durante algún tiempo para que tengan un efecto mayor y más duradero.

Por lo demás, más allá de los impactos de la inflación a corto plazo, no se advierten grandes cambios en las expectativas de mediano y largo plazo, medidas por los breakeven de inflación.

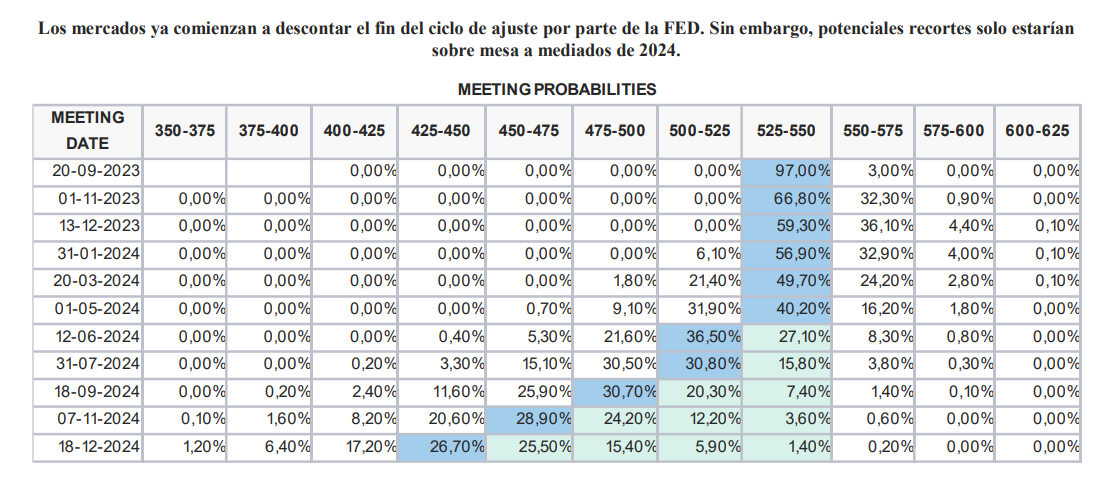

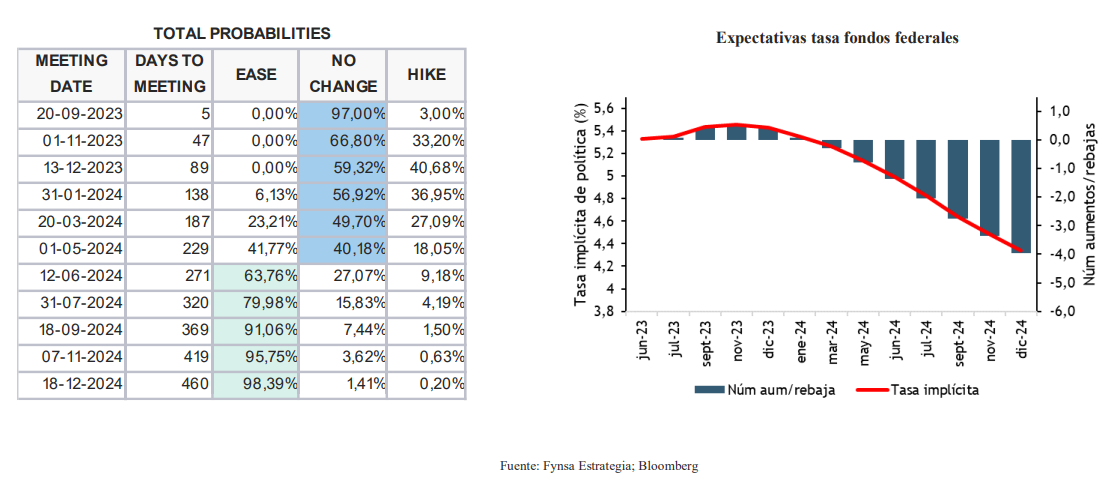

Finalmente, los detalles del informe del IPC de agosto son consistentes con la expectativa de que la Fed se mantendrá en espera de la reunión de la próxima semana y que la misma “superará este shock” de precios de energía y que más allá de que la discusión de reanudar alzas de tasas a partir de noviembre o diciembre seguirán sobre la mesa, nosotros creemos que ya estamos en el peak de este de ciclo de ajuste, ya que las condiciones financieras y crediticias altamente restrictivas, comenzarán a sentirse con mayor fuerza en la actividad de los próximos trimestres y allanarán el camino a una mayor convergencia de la inflación.