La semana pasada, destacábamos las oportunidades que se abrían en la renta variable local, a propósito de la expectativa de una agresiva flexibilización monetaria en adelante.

Pues bien, esta semana abordaremos las oportunidades en los mercados de renta fija. Los últimos datos económicos, con sorpresas a la baja en actividad y sobre todo en inflación, despejan el camino para que el Banco Central realice su primer recorte de tasa de 75 pb (o incluso 100 pb) a finales de este mes y terminar el año con una TPM del 8% (-325 pb), proceso de ajuste que continuaría en 2024 al rango de 4,25% – 4,5%.

Con esto, es necesario iniciar un cambio en los portafolios para aprovechar las bajas de la TPM. Los bonos corporativos históricamente presentan mejor desempeño en ciclos bajistas de TPM que instrumentos de money market o bonos de gobierno, por lo tanto, dejar paulatinamente los depósitos a plazos y fondos del mercado monetario y comenzar a privilegiar la renta fija entre 2 y 5 años de duración con preferencia en bonos bancarios y corporativos de buena clasificación, es un primer movimiento para considerar.

Y si bien se sugiere elevar la exposición a títulos en pesos, creemos que no es momento de abandonar la UF, no solo por motivos de diversificación, sino porque consideramos que las tasas en UF están sobre castigadas. Hasta hace pocas semanas, los forwards de UF incorporaban que el IPC cerraría el año más cercano al 5%, pero tras la sorpresa a la baja en la inflación de junio, esto cambió drásticamente y ahora las proyecciones apuntan a una inflación que cerraría el año incluso más cerca de la meta del BCCh del 3%.

¿Cuánto de eso es “efecto flujo” de inversionistas trasladándose desde instrumentos reales a nominales que ha beneficiado los retornos en pesos y reducidos los de UF, y cuánto de eso es más fundamental? Presumiblemente hay un poco de ambos, pero nosotros creemos que se ha abierto un desequilibrio que es difícil de justificar.

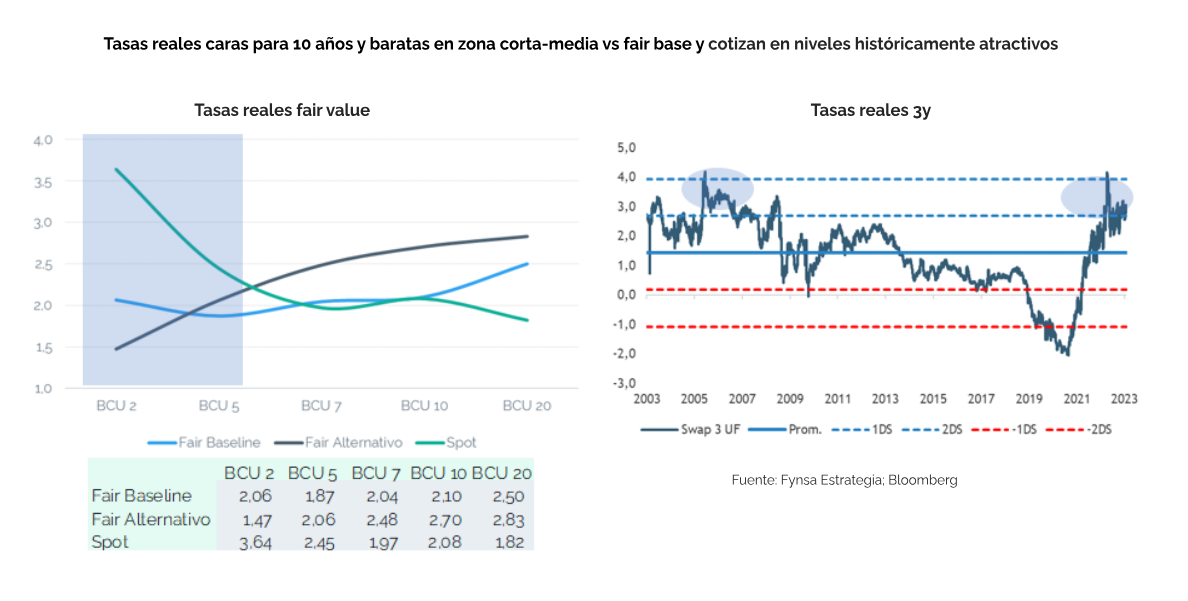

La venta de papeles reales ha dejado los niveles de tasas por sobre lo que estimamos como niveles “Fair Value” en la parte corta y media de la curva y vemos un poco de sobrerreacción, toda vez que la Encuesta de Expectativas Económicas (EEE), conocida tras los datos de IPC del mes de junio, tiene un 4,2% de inflación para fin de año, bastante en línea con lo que estima nuestra área de Economía.

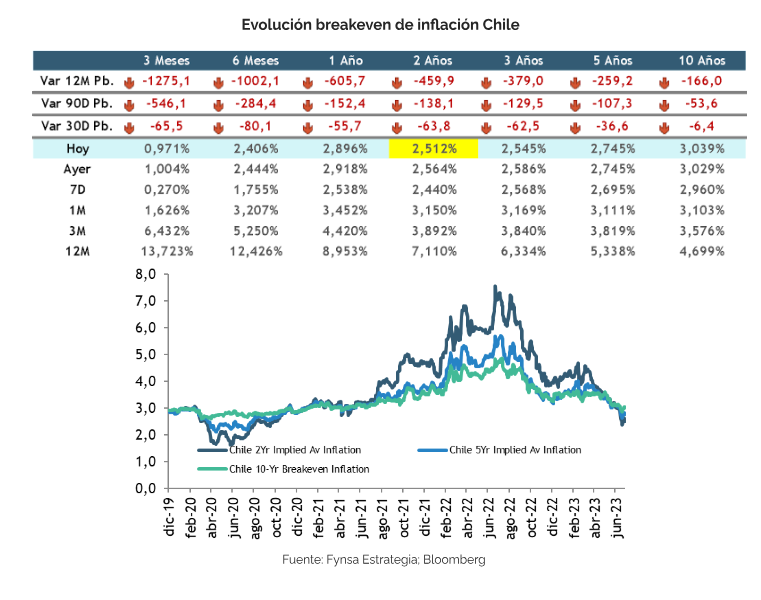

Otra forma de ver que el mercado puede estar yendo muy por delante de la curva es lo que muestran los breakeven de inflación, que han pasado a estar “desanclados” por la parte alta, a cotizar hoy bajo el 3% incluso hasta 5 años plazo.

En conclusión, el inicio del ciclo de flexibilización monetaria acelerará la transición de portafolios desde IIF a IRF. Los niveles y devengo potencian el valor de la parte corta de la curva de las tasas de interés, pero los instrumentos en UF ganan atractivo, especialmente entre 2 y 5 años.

Para más información, pueden revisar la presentación comercial del Fondo Fynsa Deuda Chile.