Hasta ahora, los mercados han podido convivir durante este año con mayores tasas de interés, porque la combinación de datos económicos ha sido favorable, con sorpresas al alza en actividad y a la baja en inflación, y las revisiones al alza en las utilidades esperadas para las compañías a medida que retroceden los riesgos de recesión, han hecho el resto del trabajo.

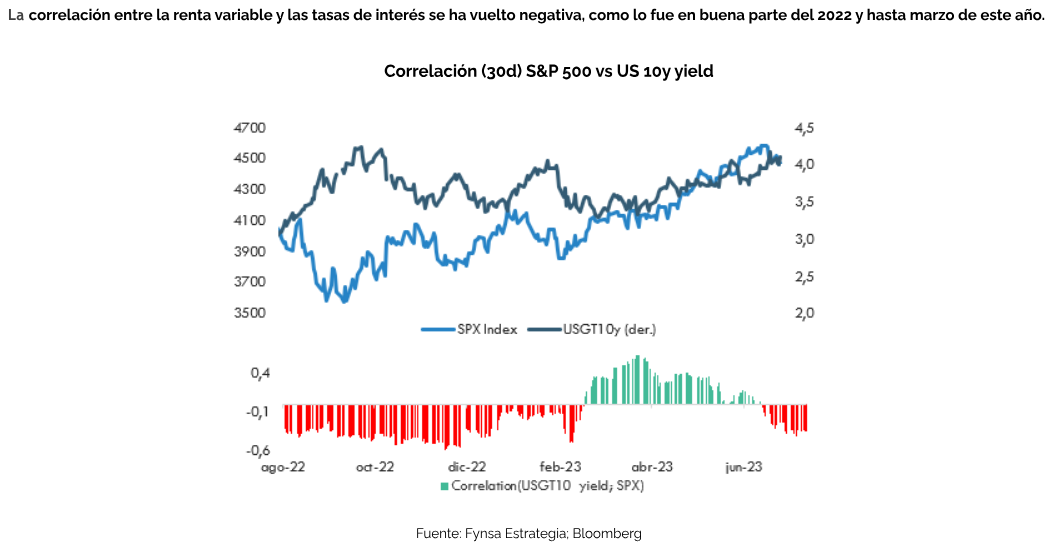

Esto ha permitido que la correlación entre las tasas de interés y la renta variable en EE.UU. se haya vuelto positiva desde marzo, y ayuda a entender la desconexión entre valorizaciones históricamente estiradas y tasas de interés reales que cotizan en máximos de este ciclo.

Pero algo ha estado cambiando en las últimas semanas. Los mercados han vuelto a mostrarse más sensibles a la trayectoria ascendente de las tasas de interés, o, dicho de otra forma, las correlaciones entre la renta variable y las tasas de interés se ha vuelto negativa, como lo fue en buena parte del 2022 y hasta marzo de este año.

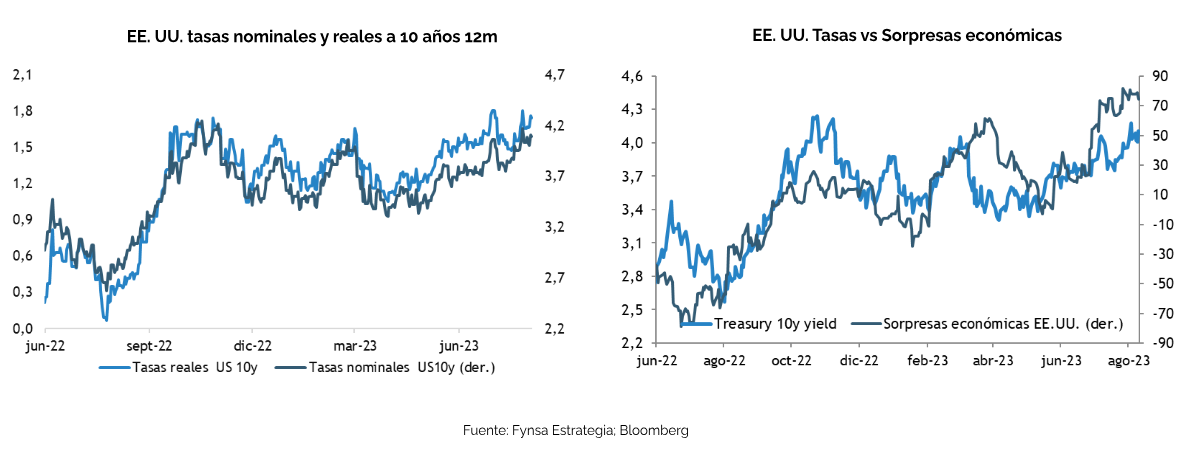

Han sido semanas turbulentas para los bonos, con la tasa del tesoro americano a 10 años alcanzando su mayor nivel desde noviembre de 2022, sobre el 4,2%, mientras que las tasas en la parte corta de la curva han estado más bien estables. Si bien parte de estas renovadas presiones de tasas de interés en la parte larga de la curva reflejan las preocupaciones sobre la rebaja de calificación de EE.UU. por parte de Fitch Ratings y una avalancha de ventas de bonos por parte del Tesoro para cubrir el déficit federal, también ha sido impulsada por la especulación de que una economía resistente (EE.UU. creció un 2,4% en el 2T23, después de crecer un 2,0% en el 1T), evitará que la inflación regrese suavemente a la meta de la FED, dados los niveles aún altos en los indicadores subyacentes y expectativas a más largo plazo que se mantienen más rígidas.

En otras palabras, lo que ha estado presionando las tasas de interés es un aumento de la prima por plazo, lo que implica también una curva más pronunciada. Con los breakeven de inflación a corto plazo (hasta 2 años) anticipando un contexto inflacionario más benigno, las expectativas de inflación a más largo plazo dicen algo diferente y se mantienen elevadas, y como muestran los gráficos a continuación, eso generalmente conduce a un aumento de la prima por plazo y, por lo tanto, a tasas de interés más altas.

Por lo demás, los niveles moderados de prima por plazo también parecen inconsistentes con el grado de incertidumbre inflacionaria que aún persiste. La volatilidad de la inflación sigue siendo elevada.

Así entonces, los bonos del tesoro parecen propensos a caer de nuevo si se hace evidente que la inflación no está muerta, simplemente latente. Las acciones también, ya que el rally continúa siendo impulsado por sectores y acciones de mayor duración.

De momento, los mercados transitan por un delicado equilibrio y tomará un tiempo para tener una opinión más concluyente respecto a la trayectoria futura de la inflación, pero los movimientos de estas últimas 2 semanas son un buen recordatorio de que sobre todo el mercado americano no tiene mucho margen de error y precios casi de perfección (el S&P 500 transa sobre 20x PU fwd y ofrece un premio de solo 100 puntos base sobre los bonos del tesoro a 10 años).

Alguna sorpresa al alza en inflación, alguna subasta del tesoro mal absorbida, Japón perdiendo el control de la curva de rendimiento y la corrección aún acotada del mercado, podría ser más profunda.

Si busca una guía, solo monitoree atentamente la trayectoria de las tasas de interés.