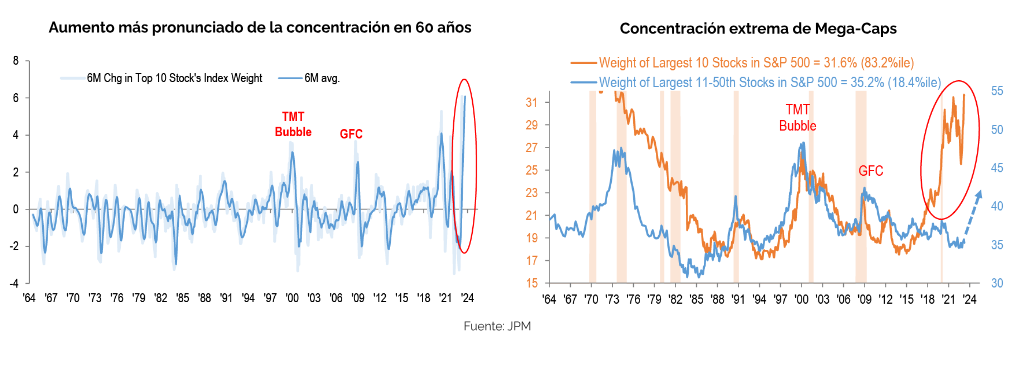

El aumento reciente en la concentración de capitalización de mercado ha sido el más pronunciado registrado en más de 60 años de historia, con un liderazgo aún más estrecho que el observado durante la burbuja TMT. (JPM)

En lo que va del año, seis empresas LLM Innovation de mega capitalización (MSFT, GOOGL, AMZN, META, NVDA y CRM) explican el 51% del rendimiento del S&P 500, el 54% del Nasdaq 100 y el 63% del factor de crecimiento.

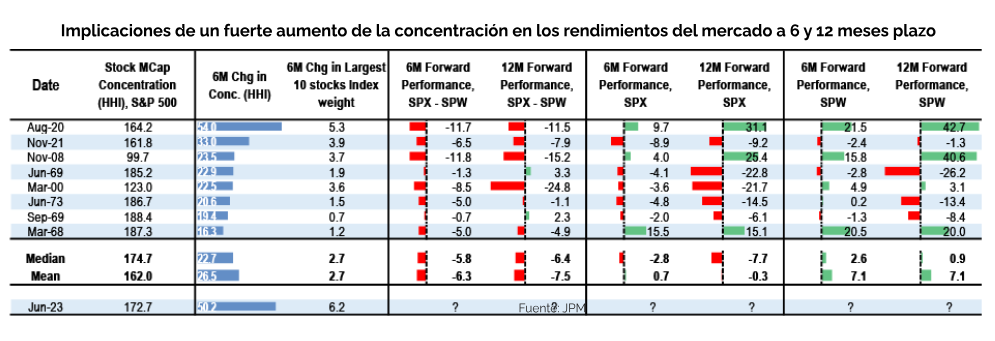

En el pasado, un fuerte aumento en la concentración y el estrecho liderazgo siempre se ha revertido, con el índice S&P 500 equal-weighted index (ponderado por igual capitalización de mercado) superando al market cap-weighted index (ponderado capitalización de mercado).

Por supuesto, por sí solo no es una razón suficiente para vender el mercado americano, toda vez que para revertir esta concentración extrema sería necesario un catalizador que tome la forma de shock inflacionario adicional (al estilo 2022) o un hard landing de la economía, y aquello no forma parte de nuestro escenario base. Por lo demás, los resultados corporativos han seguido sorprendiendo al alza y los datos económicos siguen dando cuenta de una economía más resiliente.

Pero si la historia es una guía, creemos que se justifica evaluar una “forma diferente” de seguir expuesto al mercado americano, toda vez que el aumento pronunciado en la concentración generalmente es seguido por un rendimiento superior del índice equal – weighted, en relación con el índice ponderado por capitalización de mercado, lo que resulta en una reversión de la concentración. (ver tabla adjunta)

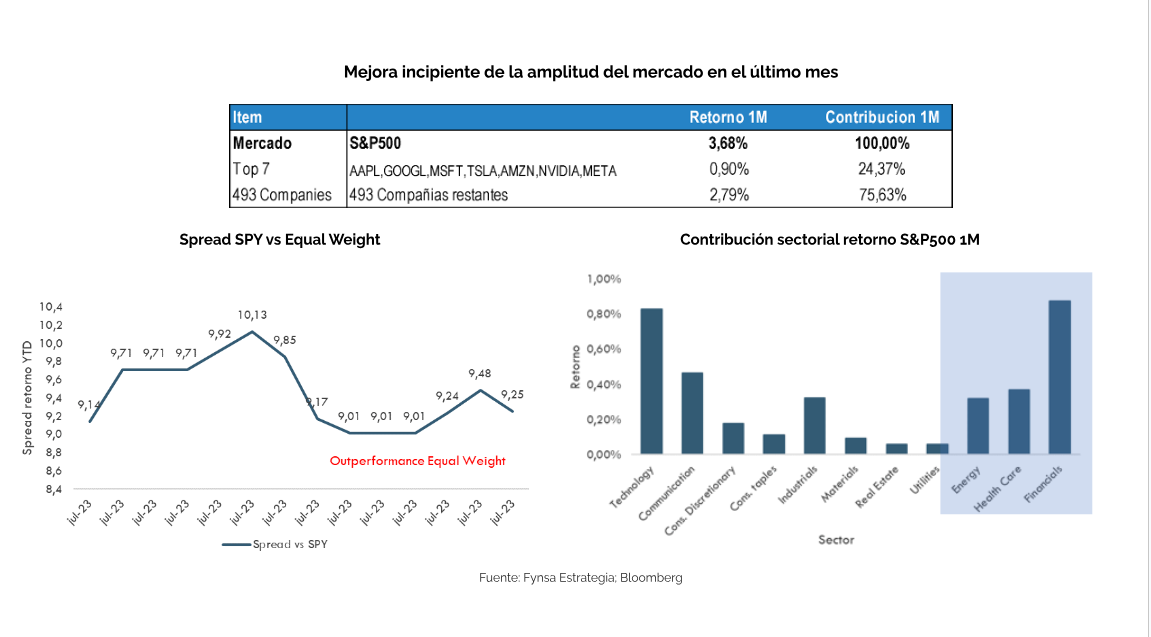

En los primeros 6 meses del año, el índice ponderado por capitalización (SPX) superó al índice ponderado por igual capitalización (SPW) en ~10%; desde entonces (y en particular en las últimas semanas), el índice SPW ha superado en ~1% al índice SPX. La historia sugiere que una mayor ampliación de la participación en el mercado debería persistir durante varios meses más.

Recomendamos una exposición más equilibrada para hacer frente a la fuerte concentración del mercado americano y sobre ponderar mercados ex US, donde las valorizaciones son más atractivas y con mayores retornos por dividendos. En EE.UU., considere un índice equal – weighted (RSP ETF). En términos sectoriales, nuestras mayores convicciones están en Tecnología (XLK ETF) y Health Care (XLV US ETF), aunque creemos que también se deberían considerar empresas de pequeña y mediana capitalización (IWM ETF) para complementar las participaciones de gran capitalización (SPY ETF) y diversificar con algunos cíclicos value, rezagados Financials (XLF ETF) y Energy (XLE ETF).