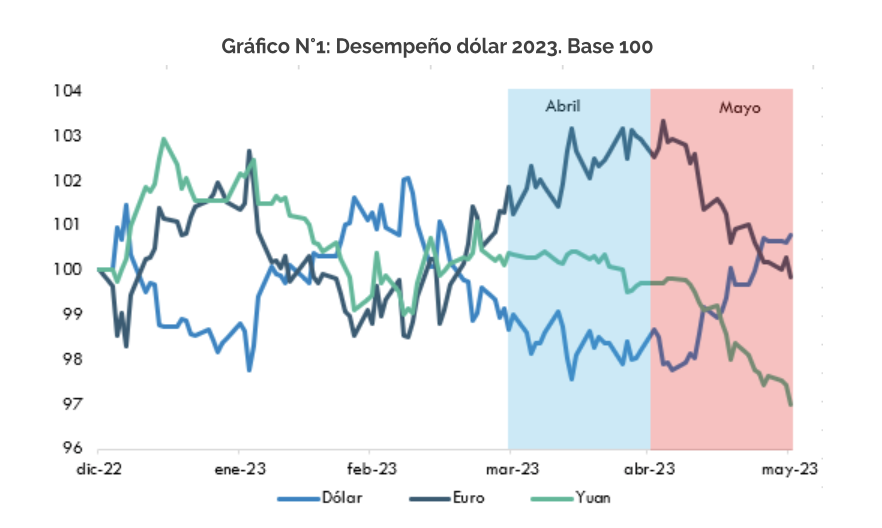

Después de alcanzar máximos de 20 años a fines de 3T22, el dólar, medido por el índice DXY, tuvo una fuerte liquidación hasta principios de 2023 (-12%). Tiene sentido, el dólar estaba muy sobrevaluado y sigue estándolo (+20% sobre sus promedios históricos en términos reales) y como ocurre tradicionalmente, la expectativa del mercado de un peak de tasas por parte de la Reserva Federal tiende a coincidir con un peak del dólar.

Con ese impulso, uno de los llamados de mayor consenso para este año es que el dólar se siga debilitando, pero algo no está saliendo bien. Desde enero a la fecha, el dólar se ha estado cotizando en un estrecho rango entre 101 – 105 (en torno a un 5%) y después de fortalecerse frente a Asia en abril, la fortaleza del dólar se amplió en mayo, en particular, frente a Europa. (ver gráfico n°1)

Creemos que este movimiento está justificado y puede extenderse un poco más. Gran parte de la caída del dólar desde el 4T22 tiene que ver con la idea de una FED más moderada que el resto, y una economía de EE.UU. más débil que el resto. Pues bien, eso no es tan evidente al menos en lo reciente. Los datos económicos han sido peor de lo esperado en Europa que en Estados Unidos, lo que puede explicarse también con cierta pérdida de fortaleza del proceso de reapertura de la economía china.

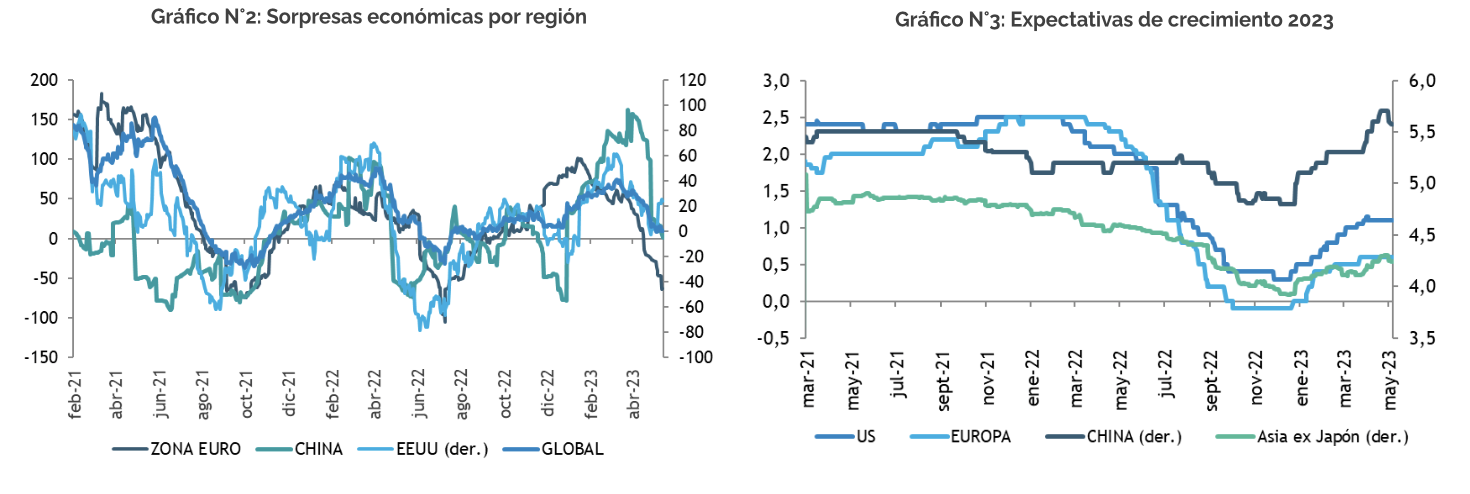

En particular en Europa, una región más cíclica y con mayor dependencia de China que EE.UU., los datos económicos han sido decepcionantes. A pesar de una situación de suministro de energía muy mejorada, el indicador de actividad industrial de Europa es el más débil desde la profundidad de la pandemia en mayo de 2020, y la economía alemana se contrajo en el 1T23. Esto es importante porque cuando hablamos del dólar, especialmente el índice DXY, cerca del 60% de la canasta corresponde al euro.

Por otra parte, el último conjunto de cifras económicas de China, correspondiente a abril, también ha sido decepcionante, incluida la producción industrial, las ventas minoristas, FAI y PMIs, en particular del sector manufacturero. Con todo, el índice de sorpresas económicas en China ha mostrado un fuerte ajuste en lo reciente. (ver gráfico n°2 y n°3)

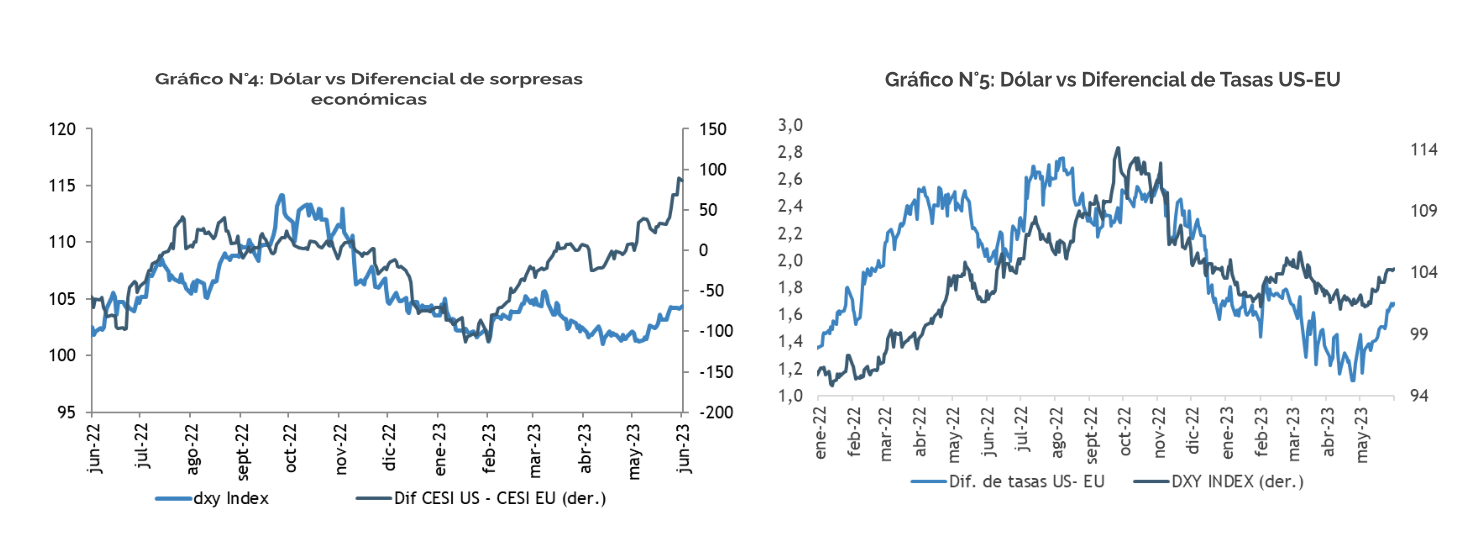

Así entonces, para que el dólar baje, el euro y el renminbi tienen que subir, y eso significa que deben ofrecer rendimientos de capital más competitivos. Pero una mala racha en el crecimiento de China ha abierto la puerta a un mayor apoyo político (monetario) y un caso aún más débil para los flujos de inversión. Y la débil demanda industrial en Europa ha vertido agua fría sobre el euro. Mientras tanto, la economía de EE.UU. sigue mostrándose más resiliente, por la fortaleza del mercado laboral y del sector de servicios, y si la política monetaria no puede volverse rápidamente más acomodaticia, entonces es difícil que el dólar se venda sustancialmente. (ver gráfico n°4 y n°5)

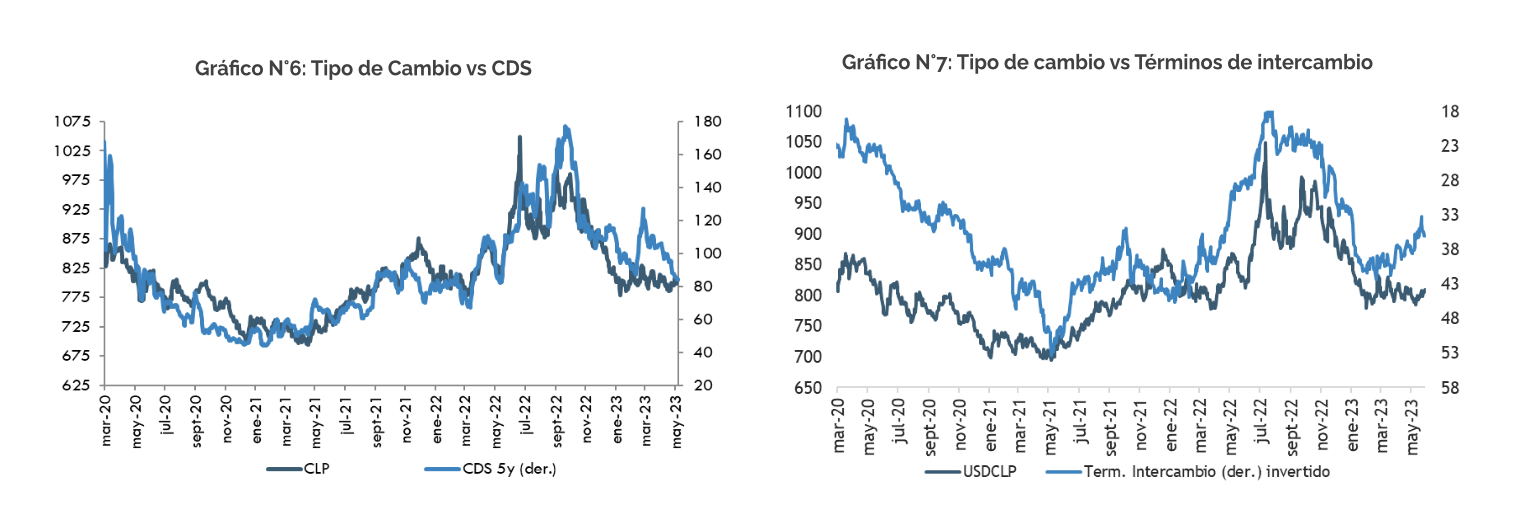

Para el caso del peso chileno, este ha mostrado un desempeño superior en lo que va del año (+5%), buena parte puede explicarse por una menor percepción de riesgo político institucional, una caída en la prima por riesgo medida por CDS y un menor déficit de cuenta corriente, en medio del proceso de ajuste de la economía. Esto ha favorecido mayores flujos principalmente por parte de residentes. (ver gráfico n°6 y n°7).

También hay que ponderar que el tipo de cambio “sigue intervenido”, más allá de que el Banco Central inicio un proceso de reducción gradual de sus operaciones forward, y las ventas de dólares por parte de hacienda se extenderán hasta el mes de junio a razón de US$100 millones diarios.

Pero a medida que el escenario externo se vuelve menos amigable, la propia fortaleza del dólar global, un apoyo decreciente de flujos de hacienda y del central, sumado a un inicio cada vez más cercano de normalización monetaria que se traduciría en una menor diferencial de tasas en favor del peso, creemos que el peso es más vulnerable de cara el 2S23.

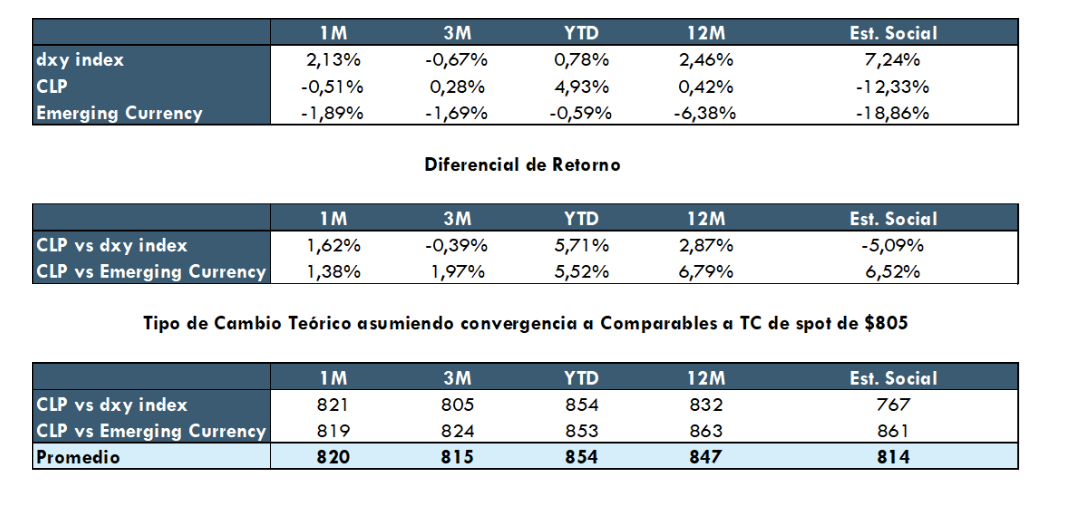

Nuestros propios modelos de equilibrio ya dan cuenta de un peso sobrevaluado que debería cotizar más cercano al rango de $835 – $850.