Desde nuestro último update de activos locales las cosas han seguido evolucionando favorablemente, con el IPSA rentando un 15% en lo que va del año.

A la reducción de los riesgos políticos- institucionales y valorizaciones altamente descontadas, podemos sumar ahora la expectativa de una agresiva flexibilización monetaria en adelante.

Los últimos datos económicos, con sorpresas a la baja tanto en actividad y sobre todo en inflación, despejan el camino para que el Banco Central realice su primer recorte de tasa de 75 puntos base a fines de este mes y terminar el año con una TPM del 8% (-300 pb), proceso de ajuste que continuaría en 2024 al rango de 4,25% – 4,5%.

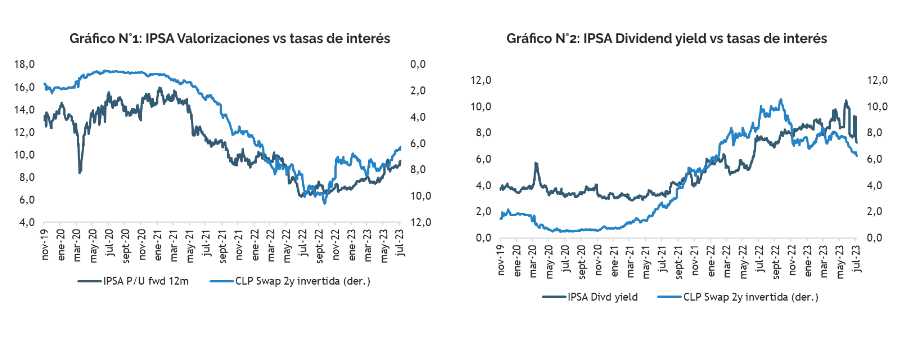

Estas menores previsiones de tasas de interés no solo significan un mayor potencial de expansión de múltiplos, sino que también menores presiones por el lado del acceso y costos de financiamiento, además de volver más “competitivo” el atractivo dividend yield de las acciones locales (en torno a un 8%).

Respecto a las valorizaciones, si bien se han ido ajustando, siguen estando muy descontadas en términos históricos bajo cualquier métrica, tanto en términos absolutos, como respecto a comparables internacionales.

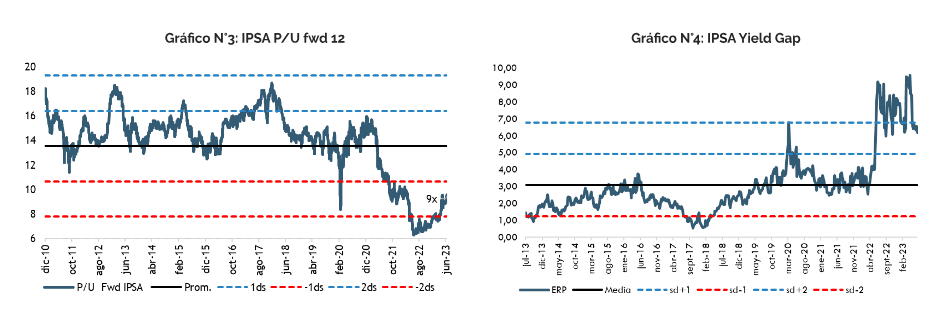

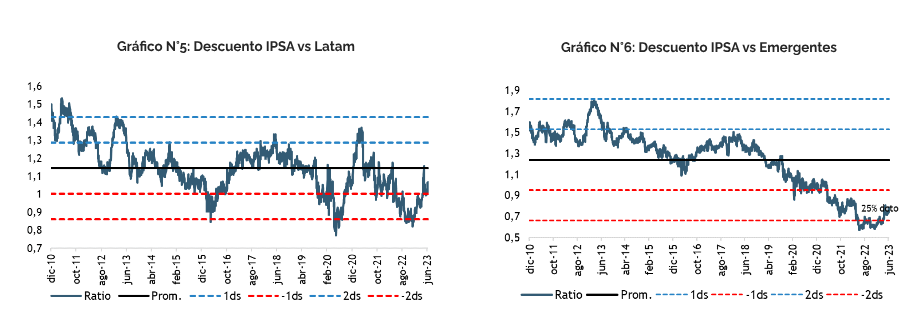

El IPSA transa a 9x P/U fwd 12m, todavía muy descontado respecto a sus promedios de largo plazo. Respecto a la región, Chile ofrece un descuento del 6% respecto a sus promedios y un 25% de descuento respecto a mercados emergentes en general.

Así también, la valorización ajustada por tasa de interés es la más atractiva de la región, con la renta variable ofreciendo un premio de 600 puntos base.

Hacia adelante, vemos espacio para una mayor revalorización de las acciones locales. Los flujos de inversión tanto de inversionistas institucionales, extranjeros y retail han venido aumentando, el posicionamiento sigue siendo ligero, y tanto el entorno macro como de las ganancias corporativas deberían mejorar de cara a 2024.

De momento mantenemos un precio objetivo 2023 de 6.500 para el IPSA (+8% desde los niveles actuales), que tiene implícito una valorización todavía conservadora en torno a 10x P/U fwd. En nuestro escenario alcista, que asume una tendencia más favorable del escenario externo, (principalmente vía mayores precios del cobre), y una relajación monetaria más rápida de lo esperado, creemos que el IPSA podría acercarse al rango de 6.800 – 7.000 puntos.

Finalmente, respecto a nuestras mayores convicciones, es importante destacar la mejora de amplitud del mercado local, con más sectores participando de la recuperación. Así, seguimos sobre ponderando el sector de commodities (SQM-B), pero también vemos oportunidades en sectores más ligados al ciclo doméstico y más sensibles a tasas de interés, retail (CENSOSUD) real estate (MALL PLAZA) y utilities (ENEL CHILE), además de consumo básico (ANDINA-B), y bancos (CHILE).