La decisión de política monetaria de esta semana en EE.UU. era particularmente compleja, dados los desarrollos recientes en el sistema financiero y una inflación que se mantiene en niveles elevados.

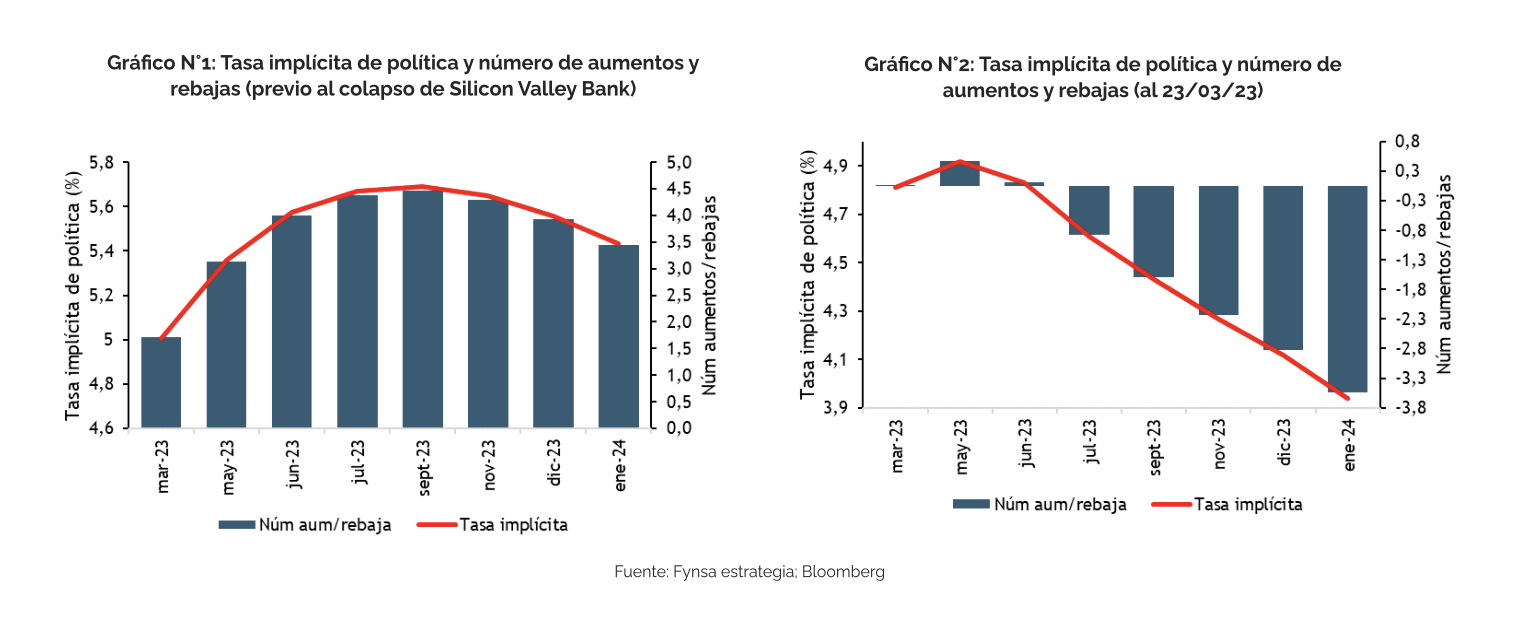

Recuerde que, tras una serie de sorpresas al alza en los datos económicos durante febrero, el mercado comenzó a inclinarse hacia un ciclo de endurecimiento monetario más agresivo del previamente incorporado, para llegar a poner en precios hasta 100 puntos base más de aumento de la tasa de fondos federales hasta niveles cercanos al 6%.

Dicho eso, las cosas cambiaron dramáticamente desde el colapso del Silicon Valley Bank y la crisis de liquidez posterior, incluida una salida récord de depósitos del sistema, que ha llevado al mercado a pasar de incorporar 100 puntos base más de aumentos de tasas para este año, a prácticamente 100 puntos base de recortes. (ver gráfico n°1 y n°2).

En este contexto, la Reserva Federal optó esta semana por un delicado equilibrio en seguir enfatizando su compromiso con una inflación del 2.0%, aumentando la tasa de fondos federales en 25 puntos base al rango de 4.75% – 5.0%., pero “moderando un poco el lenguaje” de la declaración, la cual pasó de “aumentos en curso” a favor de la frase menos agresiva y menos comprometida de que “puede ser apropiado un endurecimiento adicional de la política”.

En referencia al sistema financiero, el comunicado señala que el “sistema bancario estadounidense es sólido y resistente” y que es probable que los desarrollos recientes resulten en condiciones crediticias más estrictas para los hogares y las empresas y que pesen sobre la actividad económica, la contratación y la inflación. Y en la conferencia de prensa, al hablar de las diversas políticas de rescate bancario, Powell dijo que “estas acciones demuestran que todos los ahorros de los depositantes en el sistema bancario están seguros”.

Esto parecería sugerir que las autoridades están dispuestas a invocar la excepción de riesgo sistémico cada vez que un banco quiebra. Cuando se le pidió a Powell que aclarara su comentario, fue escueto y repitió que “los depositantes deberían asumir que sus depósitos están seguros”. Powell también señaló que “los flujos de depósitos en el sistema bancario se han estabilizado durante la última semana”. En la medida en que la Fed tiene una mirada más oportuna en los balances bancarios que el público, esta fue una noticia alentadora.

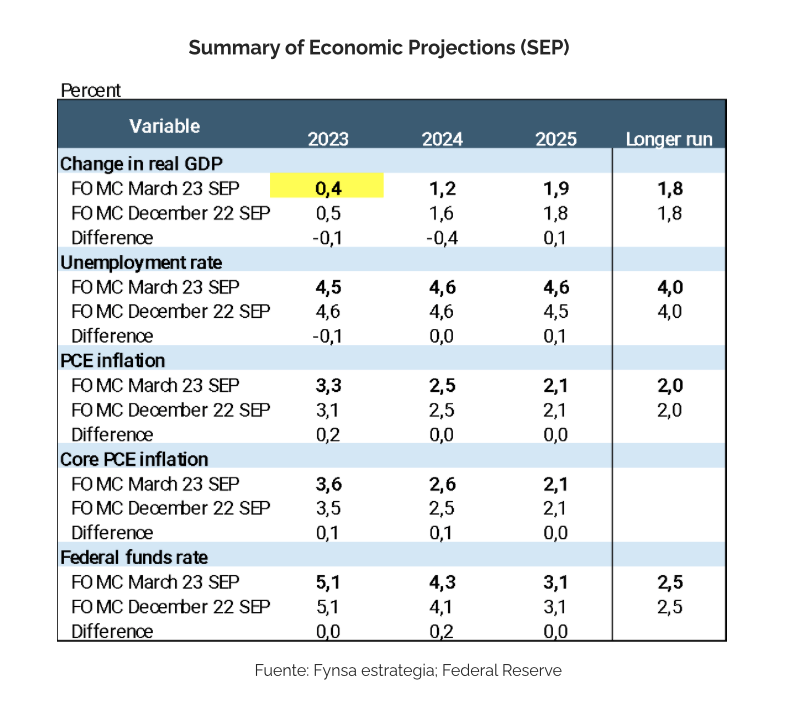

Respecto a las proyecciones económicas (ver tabla a continuación), se deja entrever potencialmente un alza adicional para luego entrar en “modo pausa”, tras lo cual lo más probable es que el próximo movimiento sea un recorte, en nuestra opinión. Aunque el propio Powell rechazó las expectativas de recorte de tasas, las pobres perspectivas de crecimiento proyectadas para este año (+0.4%), que prácticamente tienen “implícitas una potencial recesión”, nos hacen pensar que recortes pueden ser probables este año.

Un debate creciente respecto a la política monetaria tiene que ver con si los mandatos para controlar la inflación y mantener la estabilidad financiera pueden ser abordados en forma diferente y separada.

En este sentido, Powell se adhirió a la idea de separar la estabilidad financiera de las herramientas de política monetaria, aunque con limitaciones. Cuando se le preguntó si le preocupaba que un alza de tasas pudiera exacerbar el problema en los bancos, dijo que la decisión sobre las tasas estaba “centrada en los resultados macroeconómicos” y que la situación de los bancos se abordaría con sus líneas de crédito. Dicho esto, es difícil separar estos problemas, y la declaración también señala que es probable que los desarrollos bancarios recientes “resulten en condiciones crediticias más estrictas”.

En nuestra opinión, los dos objetivos están íntimamente vinculados: las tasas de política monetaria más altas aumentan los costos de financiamiento bancario y reducen la demanda de préstamos, reduciendo las ganancias bancarias y endureciendo las condiciones financieras, enfriando así la actividad económica y, en última instancia, la inflación. Es muy probable que la acumulación de tensiones financieras requiera que la FED sea mucho más cautelosa sobre el futuro endurecimiento monetario.

Por lo demás, las tasas más altas han contribuido al estrés financiero al erosionar la base de depósitos de los bancos: los depositantes estadounidenses están saliendo de los bancos y entrando en fondos del mercado monetario para aprovechar las tasas más altas. Las recientes quiebras bancarias pueden haber acelerado esas salidas, arriesgándose a una contracción del crédito que podría generar una recesión y deflación. Si la alta tasa de fondos de la Fed es la causa última del estrés financiero actual, entonces la salida más fácil es que la Fed deje de subir las tasas y comience a recortar.

“La credibilidad de un Banco Central también se juega haciendo lo que tiene más sentido para la economía dependiendo de las circunstancias”.

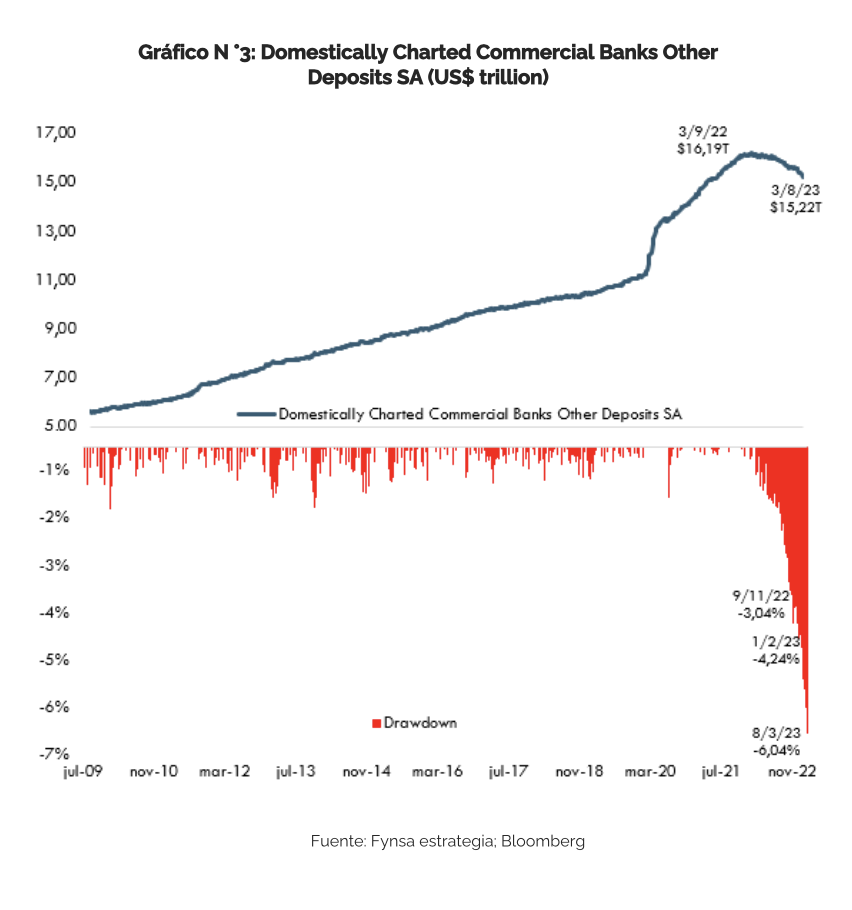

El gráfico N°3 proviene del informe Fed H8. Está actualizado con los últimos datos disponibles al 8 de marzo, dos días antes de que Silicon Valley Bank quebrara. ¿Cuál ha sido la mayor retirada de depósitos desde la crisis financiera? Las semanas antes de las quiebras bancarias de las últimas semanas.

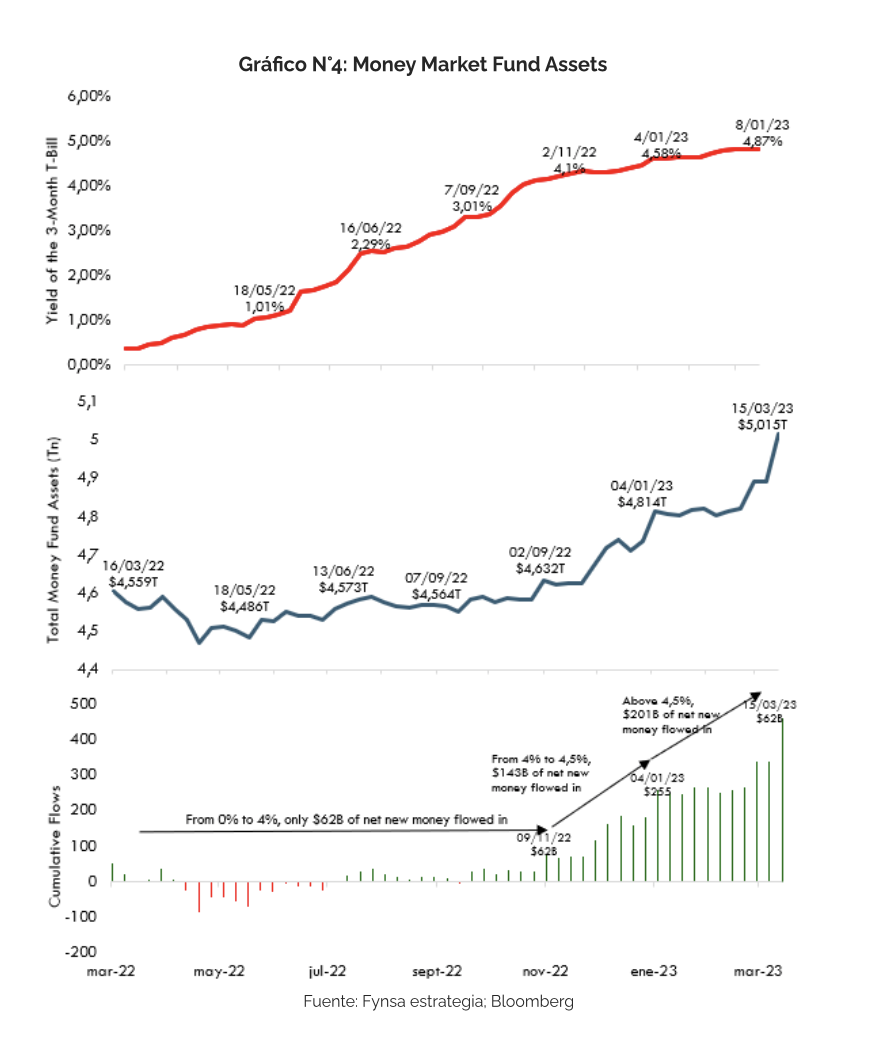

Entonces, ¿por qué hubo una gran fuga de depósitos de los bancos antes de las quiebras? Como muestra el grafico N°4, a medida que las tasas pasaron del 0% al 4% entre marzo y noviembre de 2022, las entradas en los fondos mutuos del mercado monetario fueron de US$ 62 bn. Esto cambió cuando las tasas cruzaron por encima del 4%. US$ 143 bn fluyeron hacia los fondos del mercado monetario a medida que las tasas aumentaron del 4% al 4,5%. Otros US$ 201 bn fluyeron hacia los fondos del mercado monetario a medida que las tasas subieron por encima del 4,5%. Una vez más, la actitud del público sobre el movimiento de dinero cambió cuando las tasas cruzaron por encima del 4%.

Los invitamos a revisar más detalles de cómo ha evolucionado la crisis de liquidez bancaria, a través de un update del informe publicado la semana pasada: Colapso de Silicon Valley Bank Causas y Consecuencias