Estamos empezando un nuevo año, un periodo en el que tanto las personas como las empresas reflexionan sobre sus próximos pasos. Es común dedicar este momento a la planificación futura, pero igual de crucial es mirar hacia atrás, ya que constituye un pilar fundamental en la planificación. En este contexto, al explorar el panorama futuro de la deuda privada, les instamos a examinar su historial, especialmente durante el último año.

Antes de indagar sobre el comportamiento de la deuda privada es importante clarificar la base sobre la cual se sustenta la inversión en esta. Entonces, ¿Qué es la deuda privada?

La deuda privada surgió como una respuesta a la crisis financiera, periodo en el que los grandes bancos, en busca de mayor estabilidad, redujeron su apalancamiento y disminuyeron la disponibilidad de financiamiento. Esta reestructuración de recursos y la implementación de nuevas restricciones para acceder a liquidez crearon un vacío en el mercado que no estaba siendo satisfecho. En consecuencia, la deuda privada surgió como una solución para cubrir estas necesidades, ofreciendo vías alternativas de financiamiento a través de fondos de inversión.

Desde su surgimiento, la deuda privada ha operado principalmente en entornos de tasas de interés bajas, especialmente durante el periodo de reactivación de la economía de Estados Unidos, durante el cual se redujeron a niveles cercanos a 0% (0% a 0,25%). Sin embargo, en los últimos años, específicamente desde marzo de 2022, cuando la Reserva Federal de Estados Unidos anunció el primer aumento en las tasas desde el periodo de reactivación, la deuda privada ha sido expuesta a nuevas circunstancias.

Ante este cambio, resulta esencial revisar el estado actual de este mercado y analizar cómo ha reaccionado la deuda privada en el transcurso del último año.

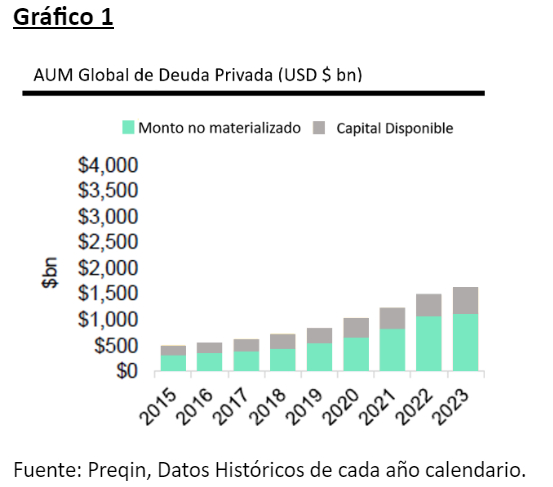

Una gran incertidumbre que acompañó a la deuda privada durante el 2022 y 2023, fue su capacidad de sobrevivir y rentar durante un periodo de tasas altas. Sin embargo, desde este aumento, los activos bajo administración en este tipo de estrategia han aumentado y alcanzado los USD $1.6 Billones, tal como se puede observar en el gráfico N°1. Esto se debe principalmente a los factores de crecimiento que están impulsando la demanda de financiamiento alternativo.

Uno de los factores que ha impulsado el crecimiento de la deuda privada, son las altas barreras de entrada para acceder a préstamos impuestas por los grandes bancos, las cuales han dificultado el acceso a financiamiento a empresas de mediano y pequeño tamaño, quienes han tenido que buscar vías alternativas de adquisición de liquidez y, por ende, han aumentado el requerimiento de deuda privada.

Adicionalmente, con la implementación de Basilea 3, y su delimitación de un aumento en las reservas necesarias de los bancos, las barreras de entrada a este mercado han aumentado aún más, lo que refuerza la necesidad de deuda privada a través de un aumento en demanda de esta, y así mismo incrementa su participación en el mercado de capitales.

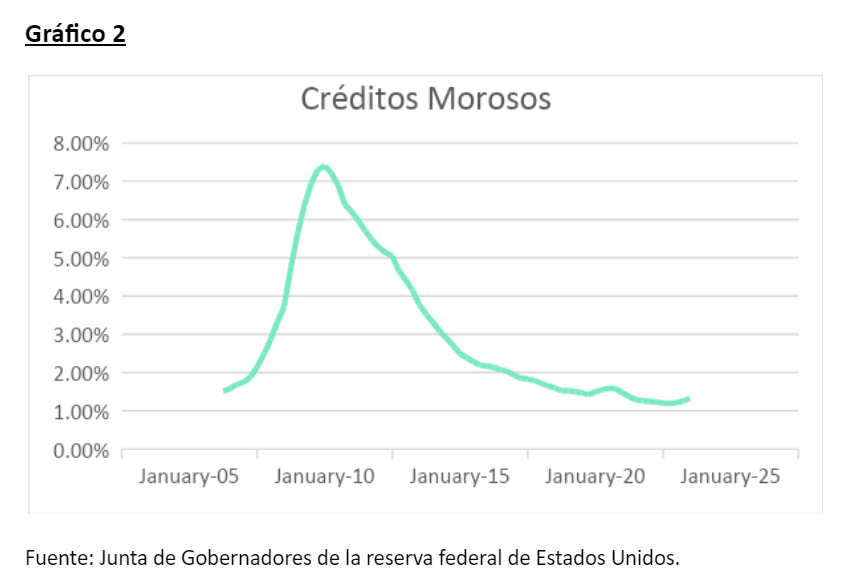

Finalmente, volviendo al alza de las tasas, y la incertidumbre que acompaña este suceso, especialmente respecto a la capacidad de pago de los deudores, es importante recalcar que el porcentaje de deuda morosa se ha mantenido constante y a la baja, tal como se puede observar en el Gráfico 2, alcanzando niveles de 1,32% en noviembre, según reporta la junta de gobernadores de la Reserva Federal de Estados Unidos, demostrando así que los prestatarios son capaces de cumplir con sus obligaciones incluso en escenarios de alta inflación acompañados de altas tasas, otorgándole una mayor seguridad y respaldo a los inversionistas de deuda privada.

A pesar de sus orígenes en un contexto de tasas de interés bajas, la deuda privada ha demostrado una notable capacidad de adaptación y resistencia frente a condiciones financieras desafiantes. Esta resiliencia se ha visto impulsada por dos factores cruciales. En primer lugar, la situación restrictiva en la concesión de préstamos por parte de los bancos ha creado una oportunidad para que la deuda privada llene ese espacio no atendido. En segundo lugar, las dificultades para acceder al financiamiento tradicional han llevado a que tanto empresas como inversores recurran a la deuda privada como una alternativa viable y flexible.

En resumen, la persistencia y éxito de la deuda privada en entornos desafiantes no solo se deben a sus inicios en tasas bajas, sino también a su capacidad para llenar los vacíos dejados por la restricción bancaria y proporcionar alternativas accesibles y flexibles en un panorama financiero en constante cambio.

Martina Jauregui

Analista Fondos Internacionales Fynsa AGF