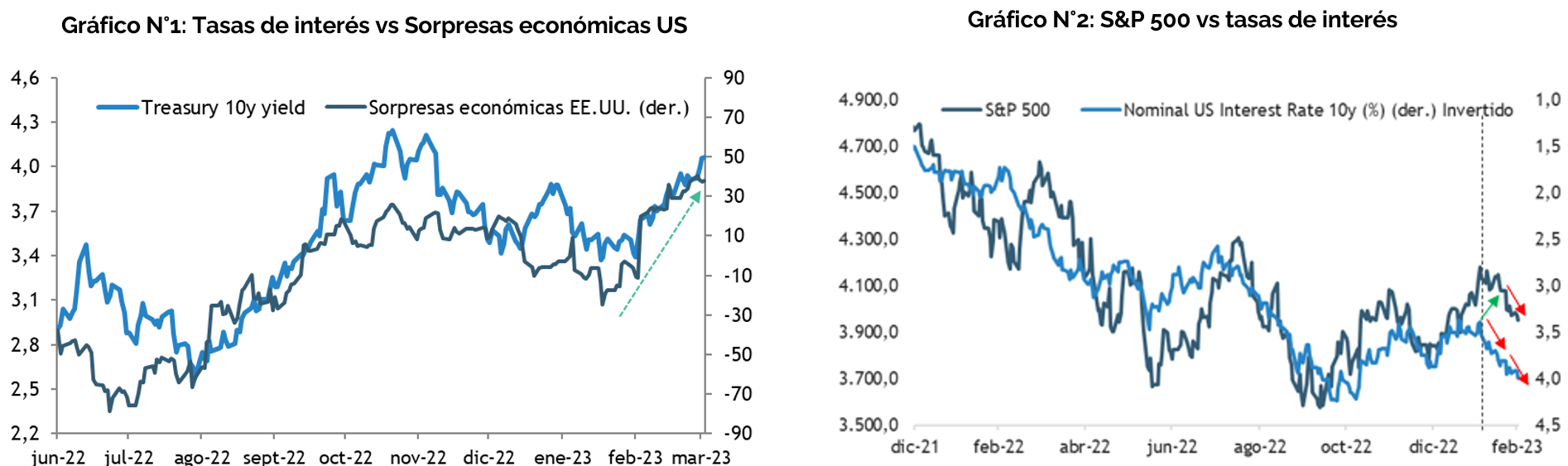

Poco después de la reunión de la Fed de principios de febrero, y tras una serie de datos económicos más fuertes de lo esperado, las tasas de interés han aumentado considerablemente (ver gráfico N°1), mientras que los mercados de renta variable se recuperaron inicialmente, solo para revertir parcialmente las ganancias de lo que va de 2023. Esto abrió una divergencia entre la renta variable y los niveles de tasas que aún no se ha cerrado por completo, a pesar de la caída reciente del mercado. (ver gráfico N°2)

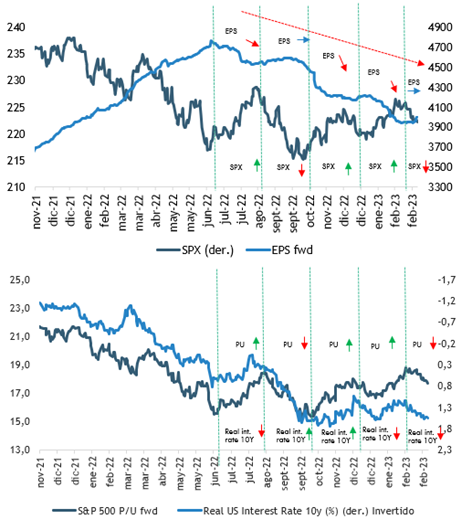

Si usted es un lector habitual de esta sección de nuestro newsletter podrá reconocer el gráfico n°3, que muestra cómo interactúan las utilidades esperadas con el desempeño de S&P 500, pero sobre todo la interacción de las tasas de interés con las valorizaciones del mercado (panel inferior).

Cuando publicamos nuestra visión 2023 para activos internacionales (Ver aquí) , destacábamos que las mayores tasas de interés ejercieron presión sobre las valorizaciones durante 2022, pero que en 2023 el enfoque pasará de las valorizaciones a las utilidades corporativas, en un entorno macro cada vez más desafiante. Ahora bien, lo que queda en evidencia en el gráfico n°3, es que por lo menos hasta ahora, se sigue tratando más de las tasas de interés. Desde mediados de 2022 el mercado ha transitado por una serie de caídas y recuperaciones que pueden ser explicadas casi en su totalidad por la trayectoria de las tasas de interés que propician expansiones o compresiones de múltiplos, cuando las utilidades esperadas se han estado corrigiendo persistentemente a la baja.

Gráfico N°3: S&P 500. Precio vs EPS (panel superior); Múltiplo P/U vs Tasas reales (panel inferior)

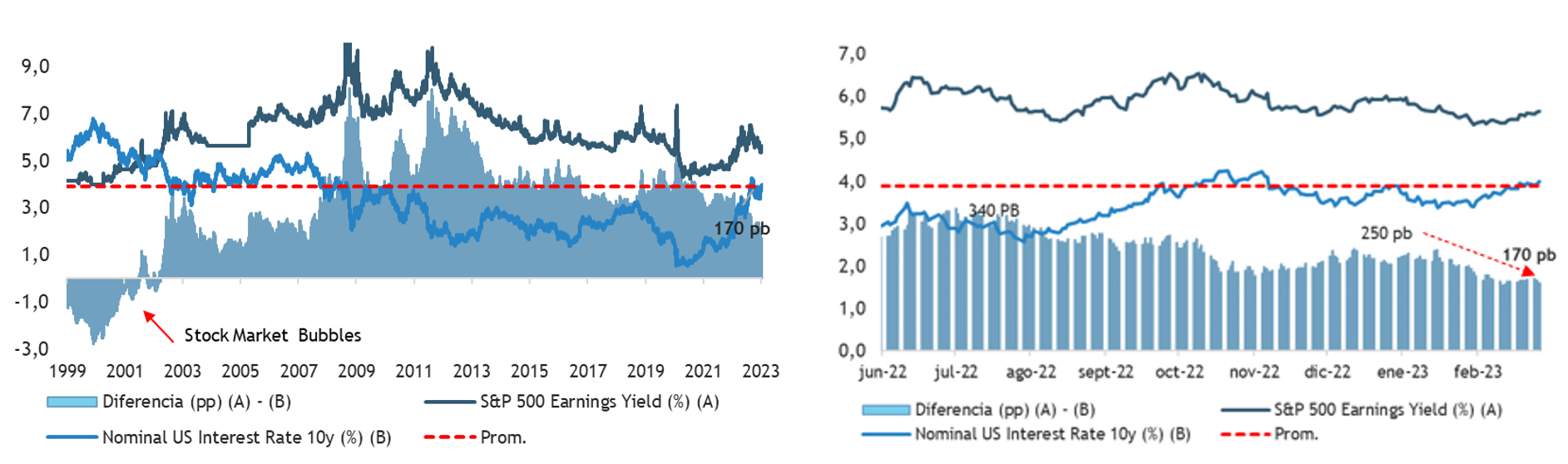

La pregunta que sigue entonces es ¿por qué el mercado no se ha ajustado mayormente a las renovadas presiones de tasas? Es importante tener en cuenta que la primera parte del repunte de este año puede justificarse por las buenas noticias de la reapertura de China, la moderación de la inflación de EE.UU. y la caída de los precios del gas natural en Europa, así como también por ciertos factores más bien “técnicos”, como cobertura de cortos. Así entonces, la narrativa pasó de una probable recesión a hablar de Goldilocks y luego un Soft landing, que ha mejorado en el margen la visibilidad corporativa, y que se ha traducido en una compresión de la prima por riesgo accionaria (Equity Risk Premium), que ha pasado de cerca de 250 puntos base a fines de 2022, a tan solo 170 puntos base a fines de febrero, el nivel más bajo en 15 años. (ver gráfico N°4)

Gráfico N°4: S&P 500. Equity Risk Premium

Sin embargo, creemos que la divergencia entre la renta variable y las tasas de interés no puede ir mucho más allá, y puede revertirse. La relación riesgo-recompensa de mantener bonos hasta 2 años al actual nivel de rendimiento (en torno al 5%) parece mejor que la renta variable (earnings yield) que en cualquier otro momento desde la gran crisis financiera (es decir, el spread entre las tasas cortas soberanas y el earnings yield de las acciones está en el punto más bajo desde 2007). (Ver aquí).

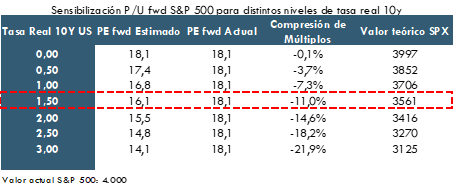

Los datos económicos recientes sugieren que es probable que se extiendan los ciclos de endurecimiento de los principales bancos centrales DM y, lo que es más importante, ahora se esperan menos ajustes/flexibilización después de la última alza. El mercado de bonos ha fijado cada vez más los precios en un escenario más agresivo, pero el mercado de acciones lo ha hecho menos. La historia implica que, para el nivel actual de tasas reales, el múltiplo del S&P 500 está sobrevaluado ~2.0x, es decir en vez de las 18x P/U fwd que transa actualmente, debería estar transando más cerca de 16x y la desventaja aumenta si las tasas siguen subiendo, que parece ser el escenario más probable (ver gráfico N°5). Por lo demás, 170 puntos base de prima por riesgo accionaria no es sostenible en nuestra opinión, y una reversión a niveles más cercanos a 250 puntos base (promedio de los últimos 12 meses) nos parece más razonable.

Gráfico N°5: S&P 500. Valorizaciones vs tasas de interés (20y)