Hasta mayo de 2023, se puede observar una correlación inversa entre las tasas de interés reales y el rendimiento del S&P 500.

Desde mayo de 2023, se rompe esta tendencia, respaldada principalmente por las revisiones al alza de las utilidades esperadas.

Buena parte del rally de las acciones americanas desde octubre pasado (casi 30% a los máximos recientes de 5.300 puntos para el S&P 500.), puede explicarse por la expectativa de que la Reserva Federal puede lograr un aterrizaje suave, es decir, una economía que se desacelera al igual que la inflación y que daría cierta holgura a la FED para recortar las tasas de interés.

Es probable que las compañías americanas pasen la prueba de la entrega de resultados del 1T24, pero con una inflación que no mostró progresos adicionales en el 1T24, un mercado laboral que sigue fuerte y el aumento de los precios de la energía, dado el contexto de mayores riesgos geopolíticos. Creemos que los riesgos se han ido inclinando hacia un menor alivio monetario para parte de la FED, y que tasas altas por más tiempo ponen en riesgo la lógica del softlanding.

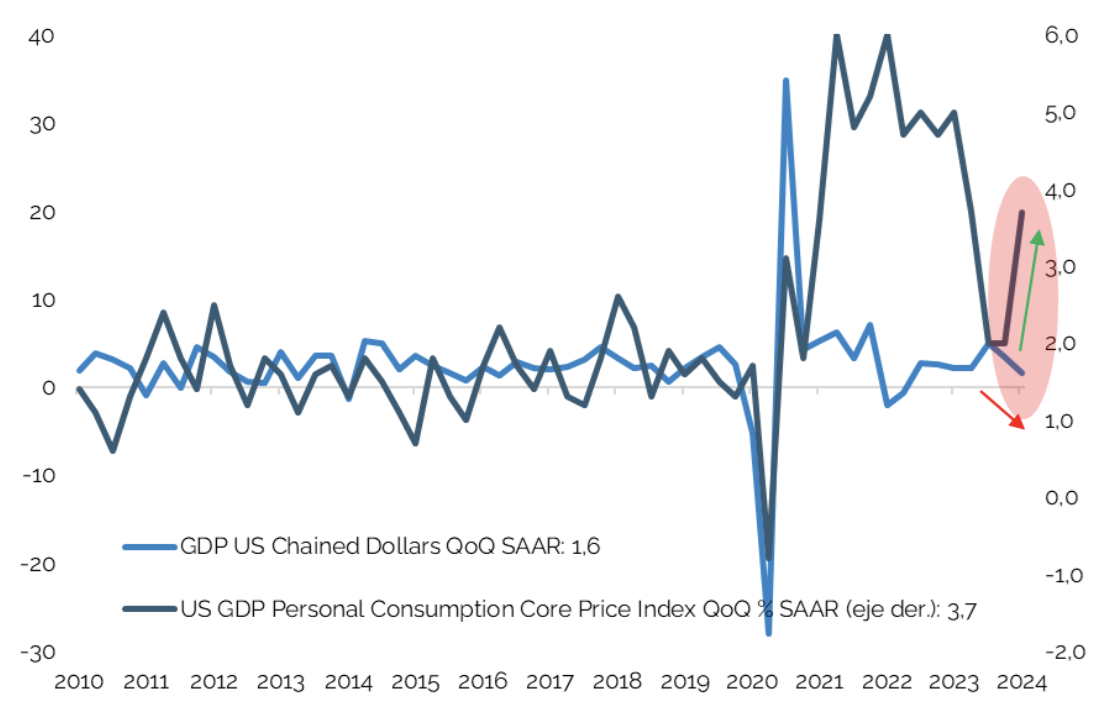

El antecedente más reciente de que la economía y los mercados pueden enfrentar un escenario más complejo de aquí en más, lo encontramos en las cifras de crecimiento del 1T24 en EE.UU., que mostraron una mayor desaceleración de la economía y presiones inflacionarias persistentes.

En efecto, el PIB de EE.UU. creció a una tasa anualizada del 1,6%, por debajo de las expectativas del mercado, que esperaba un crecimiento más cercano al 2.5% y bastante menos que el 3.4% del 4T23, mientras que una medida de inflación subyacente (PCE) aumentó a una tasa del 3.7%, más rápida de lo esperado y bastante más alta también que el 2.0% del 4T23.

Las cifras de crecimiento del 1T24 en EE.UU., que mostraron una mayor desaceleración de la economía y presiones inflacionarias persistentes. ¿Estanflación?

Gráfico n°3: EE. UU. PIB real e Inflación subyacente (PCE)

Fuente: Fynsa estrategia; Bloomberg

Estos últimos datos económicos ponen fin a un período de fuerte demanda y bajas presiones sobre los precios, que es precisamente lo que ha alimentado las esperanzas de un aterrizaje suave.

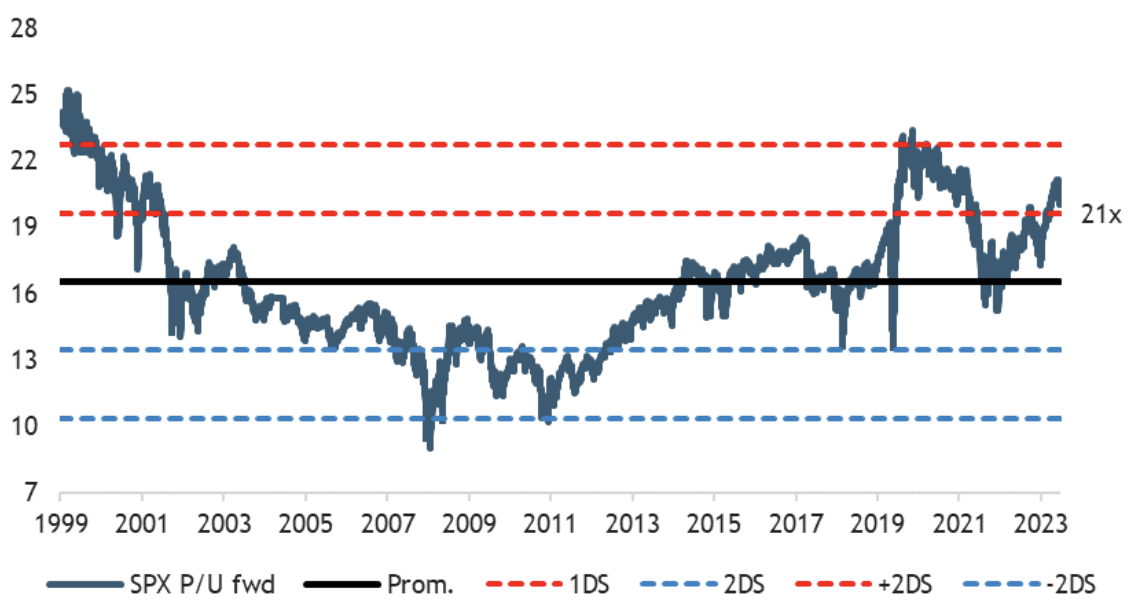

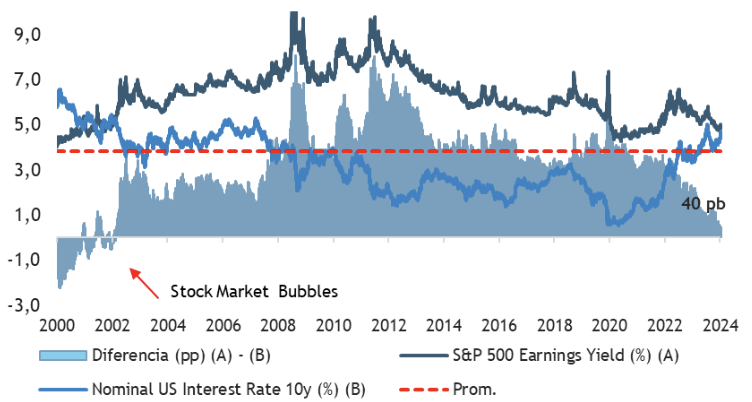

Seguimos llamando la atención por la continua complacencia en las valoraciones de las acciones. El hecho de que la inflación se mantenga demasiado elevada, una mayor revisión de los precios por parte de la Reserva Federal (hoy el mercado incorpora un solo recorte de tasas en 2024, desde los 6 de fines de 2023) y unas perspectivas de ganancias corporativas que podrían resultar demasiado optimistas, hacen que sea difícil justificar valorizaciones que se ubican en la parte alta en términos históricos y que la renta variable esté ofreciendo solo 40 puntos base de premio sobre la tasa libre de riesgo.

Gráfico N°4: S&P 500. Múltiplo P/U 12m

Fuente: Fynsa estrategia; Bloomberg

Gráfico N°5: S&P 500. ERP

Fuente: Fynsa estrategia; Bloomberg

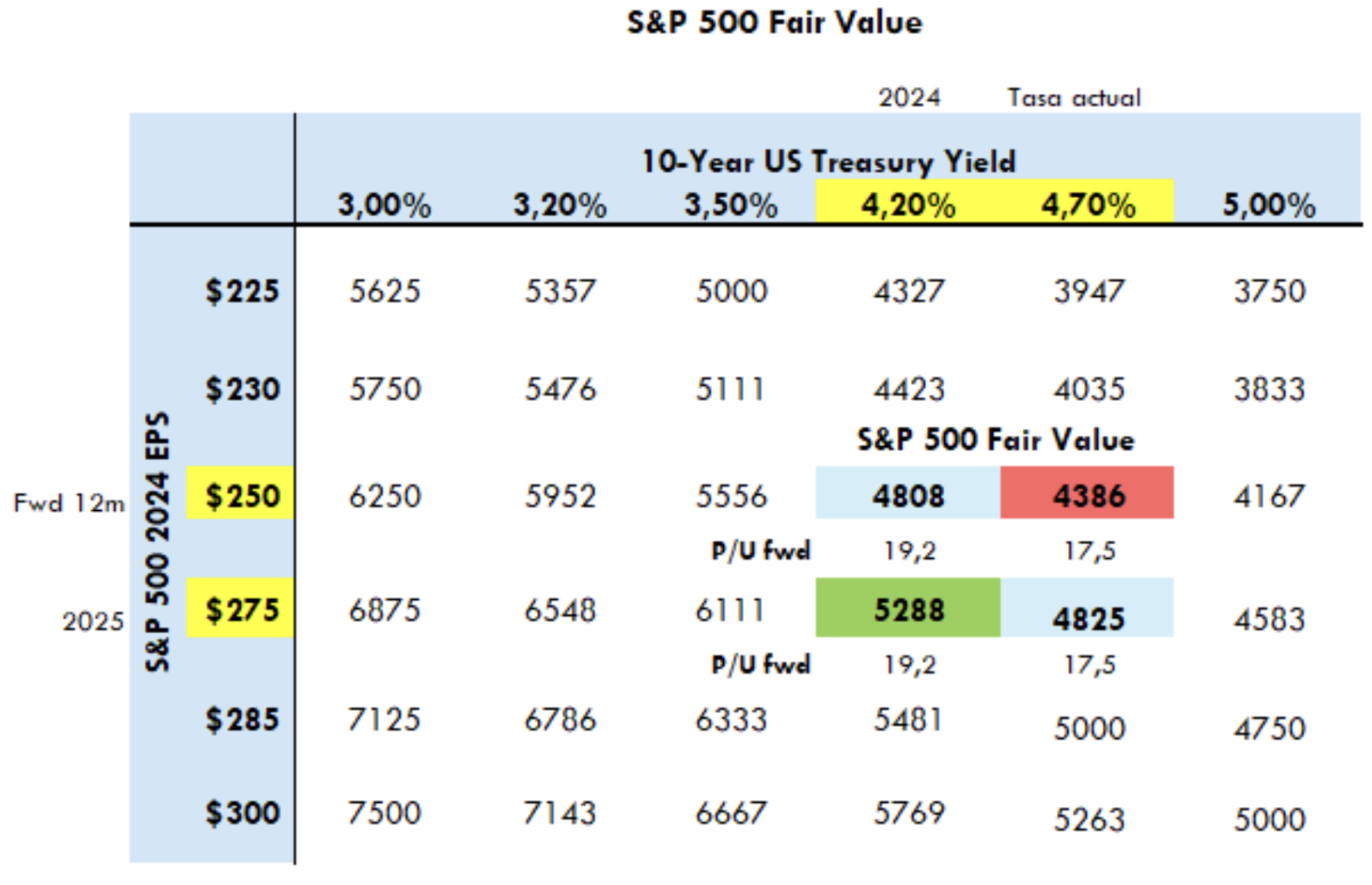

5.300 puntos, asumiendo un treasury 10y en 4.2%, un EPS esperado de US$275 para 2025 y una prima por riesgo de 100 puntos base. Si las presiones de tasas se mantienen, es muy probable ver niveles más cercanos a 4.800 en el corto plazo, mientras que, en nuestro escenario pesimista, el S&P 500 podría visitar niveles en el rango de 4.400 – 4500 puntos

Con todo, la narrativa y los patrones actuales del mercado se parecen cada vez más a los mediados del año pasado, cuando las sorpresas al alza de la inflación y las revisiones agresivas de la Reserva Federal impulsaron una corrección en los activos de riesgo.

En este contexto, sugerimos mantener una estrategia global más equilibrada para hacer frente a la alta concentración del mercado americano y valorizaciones poco atractivas, e ir aumentando la exposición en renta fija, con niveles de tasas iniciales históricamente atractivos. VER MÁS