La semana pasada argumentamos que distintas metodologías muestran una probabilidad creciente, pero aún moderada, de recesión a corto plazo en EE.UU. ( https://www.fynsa.cl/newsletter/evaluando-los-riesgos-de-recesion-en-ee-uu/), pero que la alta inflación obliga a la FED a abandonar la política contra cíclica, lo que podría terminar efectivamente en una recesión y que hoy es menos probable que la “Fed eventualmente salve al mercado”, ya que, si la Fed está decidida a reducir la inflación a la meta, es probable que primero causen mucho dolor económico.

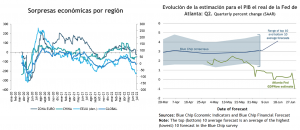

En este sentido, los nuevos datos entrantes siguen dando cuenta de una marcada desaceleración y las sorpresas económicas negativas se han incrementado. Incluso más: a juzgar por las estimaciones del PIB para el 2T22 que hace la reserva Federal de Atlanta, la economía americana ya podría estar en recesión, toda vez que su última actualización apunta a una contracción del PIB 1,0%, lo que se suma a las cifras oficiales ya revisadas del 1T22, que mostraron una contracción del 1,6%.

Los precios de mercado, en tanto, también comienzan a incorporar un riesgo creciente de recesión. A la caída de más de 20% de la renta variable desde sus máximos de enero, se han ido sumando un fuerte ajuste de las materias primas, (los precios del cobre, por ejemplo, han caído casi un 20% en las últimas 4 semanas) y las tasas de interés del tesoro americano ya han retrocedido más de 50 puntos base desde sus máximos de mediados de junio (el tesoro a 10 años está de vuelta bajo el 3,0%) y las expectativas de tasas de fondos federales ya incorporan prácticamente 3 recortes de tasas para 2023 (desde el 3,5% que alcanzaría a diciembre de este año, que como van evolucionado las cosas, puede no alcanzarse).

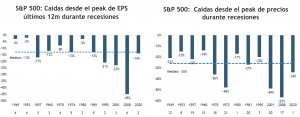

Pero si efectivamente hubiera una recesión, ¿cómo sería?

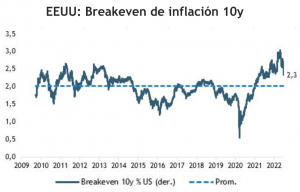

Lo que tenemos hoy, en tanto, es que mientras que la mayoría de las medidas de inflación basadas en encuestas se mantienen en máximos de varias décadas, las lecturas basadas en el mercado no dan cuenta de una mayor desanclaje inflacionario. Es más, recientemente, incluso se han moderado bastante. Los breakeven de inflación a 10 años han vuelto al 2,3%, dentro de su rango del 1,5% al 2,5% de las últimas dos décadas. Si cae al 2% o menos, la Fed probablemente suavizará su tono y ralentizará el ritmo de alzas de tasas.

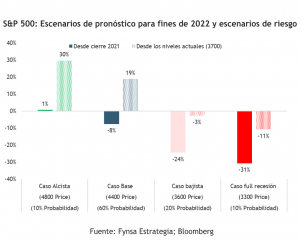

Con todo, los desarrollos recientes no cambian mayormente nuestras conclusiones: que los mercados, y en particular la renta variable, ya valoran en gran medida una “recesión promedio” y que el fondo potencial del mercado no estaría tan lejos de los mínimos ya realizados. Por supuesto, la volatilidad persistirá por un tiempo, y existe el riesgo de que se “sinceren” las expectativas de ganancias corporativas, puesto que no es consistente, dados los riesgos crecientes de recesión, que el mercado siga incorporando un crecimiento en torno al 10% de ganancias corporativas para este año. Tampoco espere que las ganancias corporativas sufran un gran desplome, toda vez que como generalmente ocurre en periodos inflacionarios, “los precios nominales amortiguan la debilidad del volumen real”.