El mercado japonés ha experimentado un rally significativo desde el inicio de 2024, con el Nikkei 225 alcanzando un máximo en 34 años. En lo que va del año, el TOPIX ha subido un 12% y el Nikkei 225 un 17%, superando al S&P 500 (+9%) y al Nasdaq (+9%), lo que refleja un sentimiento positivo del mercado japonés. El crecimiento de las ganancias corporativas continúa de manera constante, las acciones suben en una amplia gama de sectores y los inversores extranjeros todavía tienen una ponderación inferior en las acciones japonesas, a pesar de que en el último tiempo ha estado entrando flujo a este mercado.

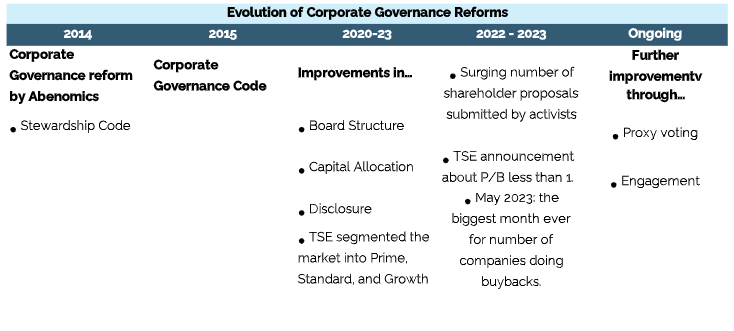

Seguimos siendo optimistas sobre las acciones japonesas debido al potencial al alza para las ganancias corporativas, las valoraciones relativas, los flujos de fondos y la transformación corporativa impulsada por las reformas lideradas por TSE. A medida que Japón sale de las “tres décadas perdidas” gracias a los cambios estructurales en su economía, interpretamos los flujos de fondos de los inversores extranjeros este año como indicativos de que las acciones japonesas están pasando de ideas de negociación a corto plazo a objetivos de inversión a largo plazo.

Existen varias razones sólidas para invertir en Japón en la actualidad, las que se pueden resumir en 4 puntos claves:

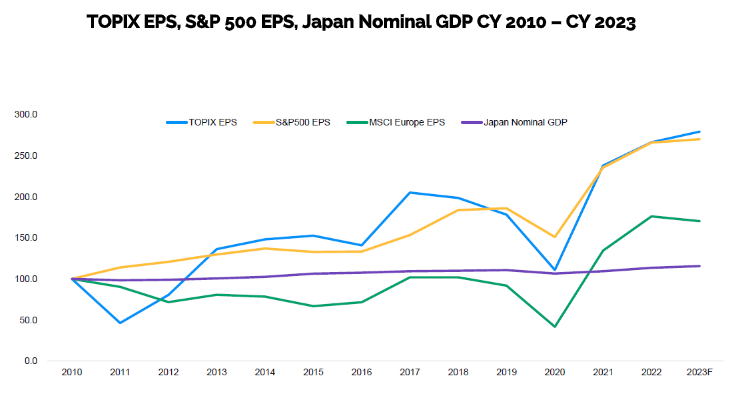

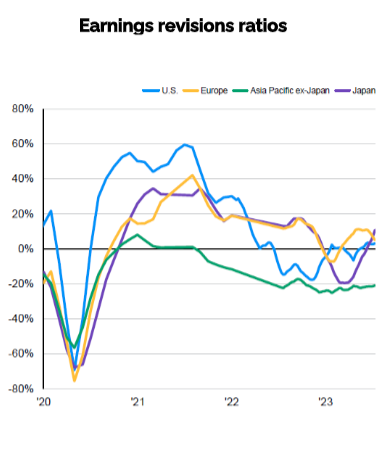

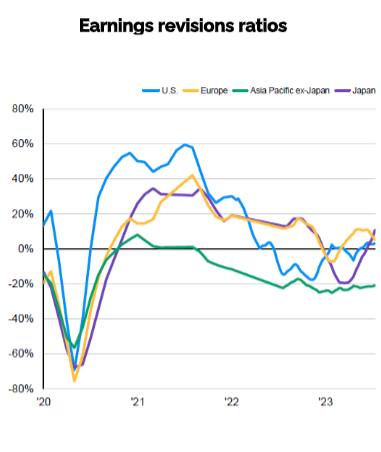

2. El mercado de Japón viene con un muy buen momentum de utilidades. Japón y USA han tenido prácticamente las mismas alzas de EPS desde 2010, pero USA transa cada vez más alto, mientas que Japón se mantiene bajo el promedio.

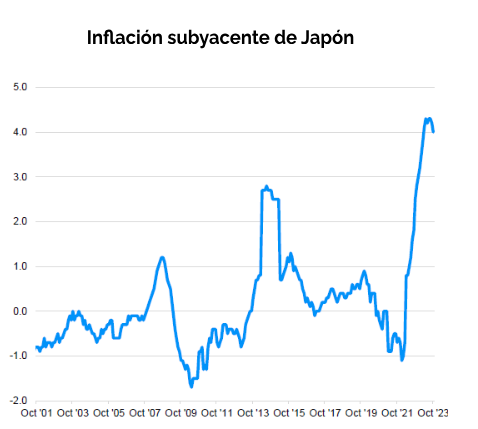

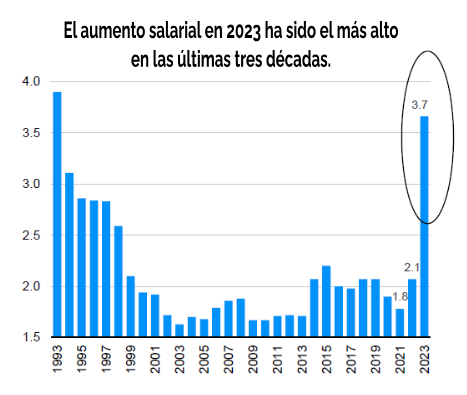

3.La situación macro de Japón está mejorando. Hay cada vez más consenso de que Japón dejará atrás 3 décadas de deflación, con datos de inflación al alza y crecimiento récord de salarios. Esto ha llevado a que el Banco de Japón (BOJ) se enfrente a decisiones cruciales en su política monetaria, considerando la posibilidad de implementar incrementos en las tasas de interés por primera vez en casi dos décadas, terminando así con el control de la curva y tasas de interés negativas. Se espera que estos cambios sean graduales y dependan de la confirmación de un ciclo virtuoso entre salarios e inflación.

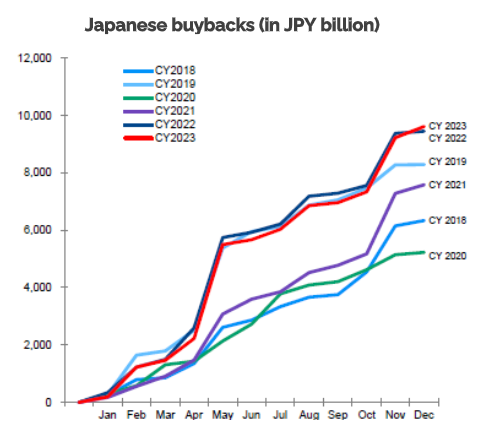

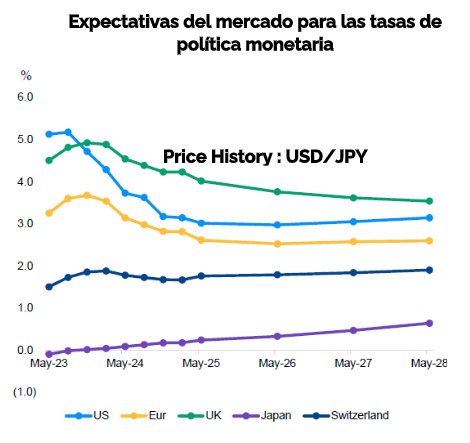

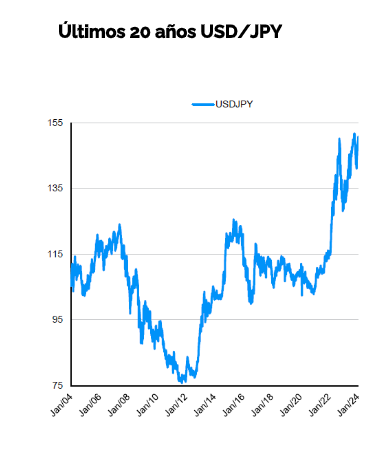

Por el lado del Yen, este se encuentra subvalorado, a uno de los niveles más baratos de los últimos 20 años (la moneda se encuentra con alto potencial de apreciación dado que el mercado espera que el banco central de Japón efectúe alzas de tasas en los siguientes años, mientras que en el resto del mundo se esperan recortes).

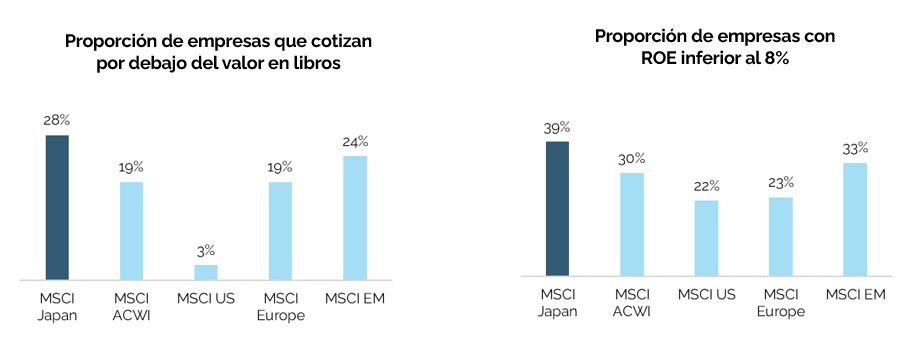

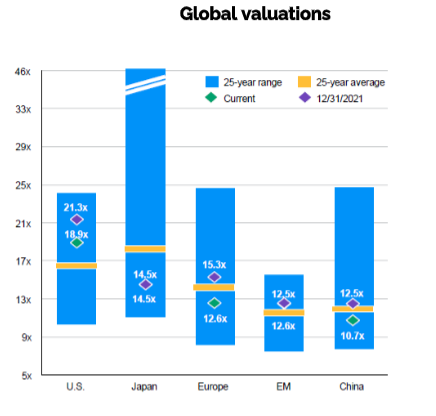

4. Las valoraciones y las expectativas de crecimiento de las ganancias de Japón siguen siendo favorables.

En conclusión, las acciones japonesas presentan oportunidades de inversión sumamente atractivas. Impulsado por reformas estructurales positivas lideradas por el TSE, un sólido momentum de ganancias por acción (EPS), una mejora en la situación macroeconómica y valoraciones razonables, el mercado japonés se perfila como un destino prometedor para los inversores.

Felipe de Solminihac

Estratega de Inversiones

{kind=link}