El crecimiento e innovación en los mercados privados han impulsado la creación de nuevas estructuras que vienen a satisfacer distintas necesidades de los inversionistas. Si bien los fondos semilíquidos son valorados por su capacidad de ofrecer algo de liquidez con suscripciones y rescates periódicos, varios papers han ido mostrando que sus beneficios van más allá de solo la liquidez.

En comparación con los fondos alternativos tradicionales que poseen llamados de capital en los primeros años de vida, los fondos semilíquidos pueden ofrecer exposición inmediata a los mercados privados, permitiendo permanecer invertidos durante el plazo que el inversionista decida, mitigan la curva J y reducen la poca visibilidad que podemos tener de los activos subyacentes en algunas estrategias.

Aquí la primera pregunta que los inversionistas se hacen es, ¿a mayor iliquidez debería esperar un mayor retorno? La respuesta es sí. En fondos cerrados podemos esperar retornos superiores que varían dependiendo la estrategia, estos suelen moverse en promedio en rangos de entre un 15-20%. En cambio, los retornos que podemos esperar de fondos semilíquidos rondan entre un 10-12%. Sin embargo, aquí entra a jugar uno de los puntos que tienen a favor los productos semilíquidos: la velocidad en la que ponemos a trabajar el capital respecto de los fondos cerrados.

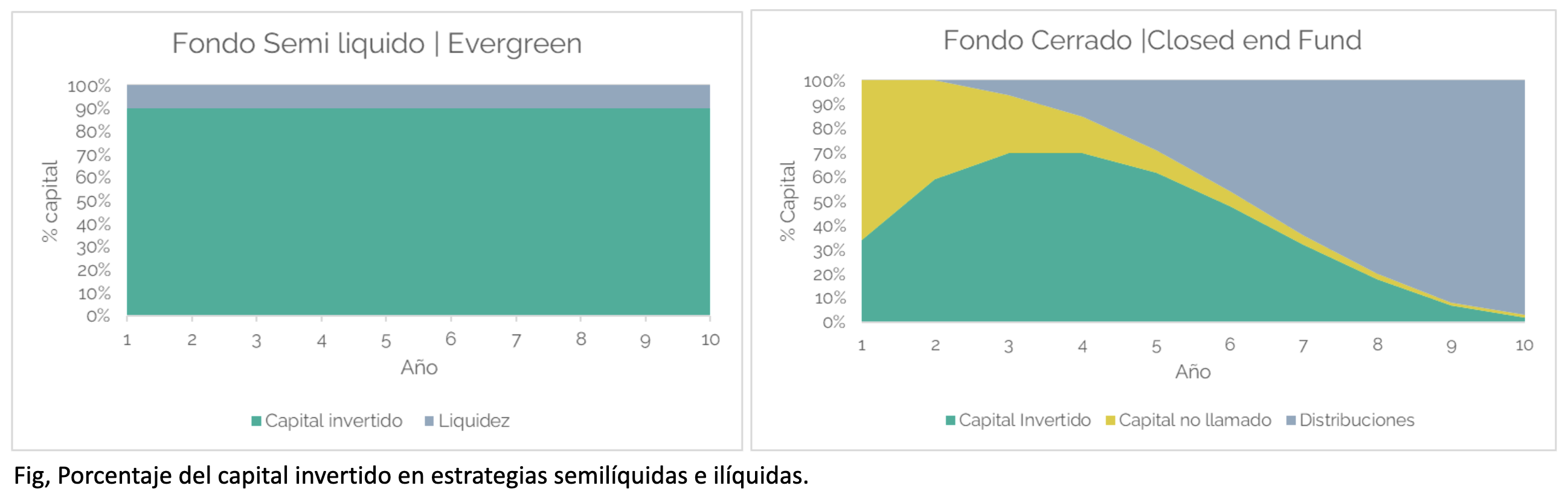

Estos últimos, en los primeros años, llaman entre un 30-40% del capital y este valor aumenta hasta un peak cercano al 70%, donde posteriormente se comienzan a recibir distribuciones, lo que baja nuestra exposición. En línea con lo anterior, UBS en el 2023 recopiló información de una gran muestra de fondos y llegó a la conclusión de que, en promedio, los fondos cerrados tienen un 37% del capital invertido en un periodo de 11 años. En cambio, los fondos semi líquidos siempre estarán más cerca del 80-90% (Fig 1).

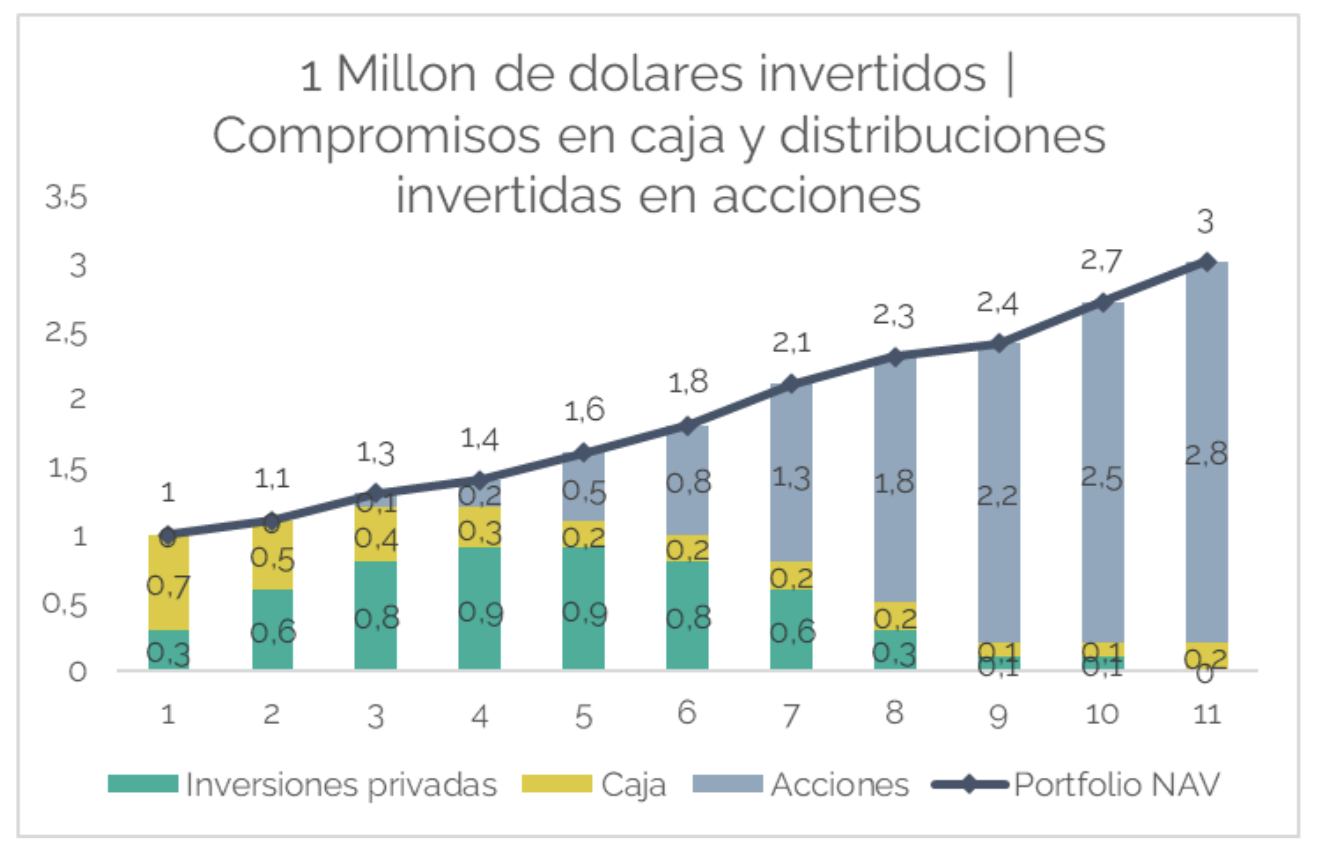

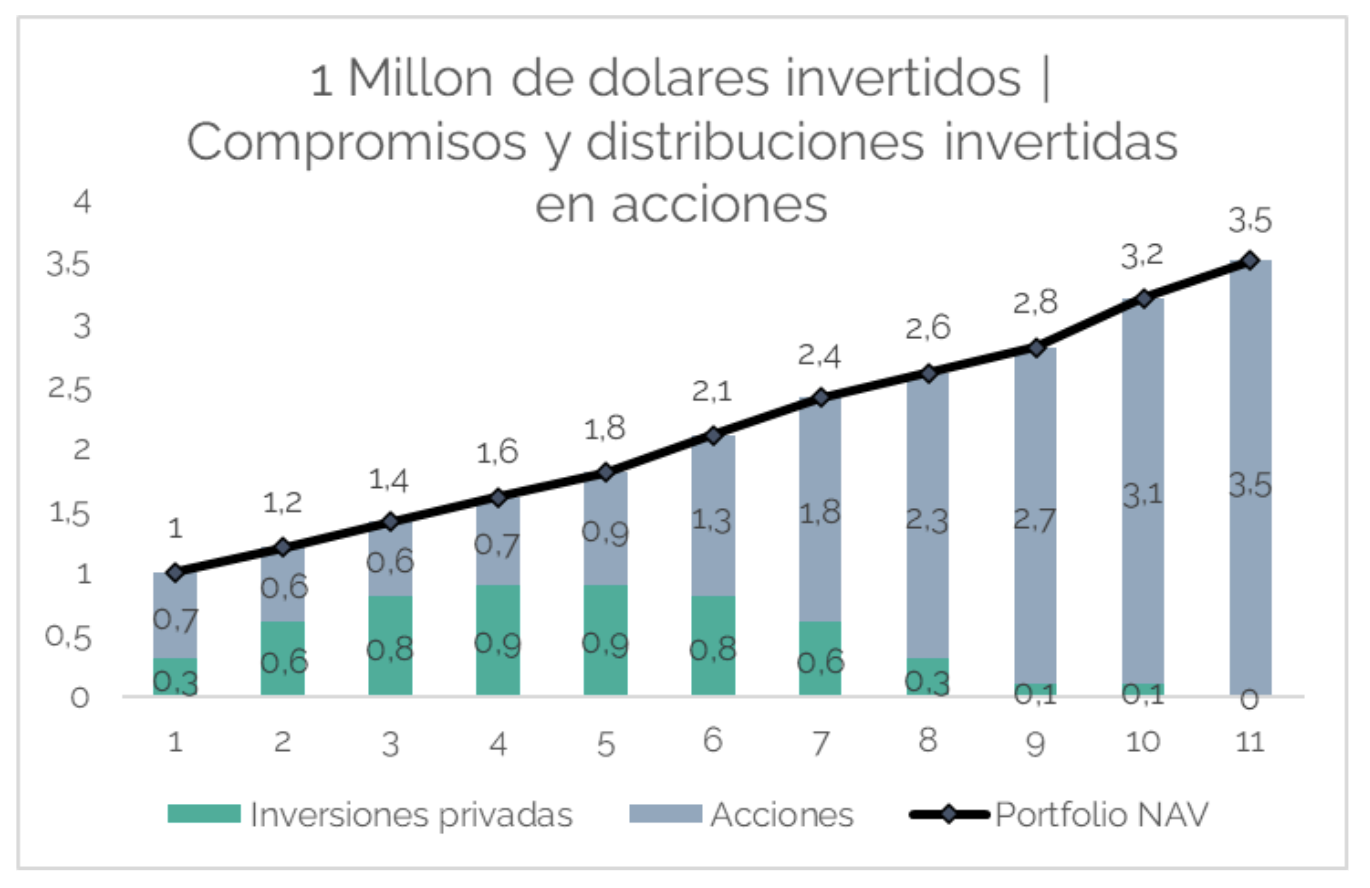

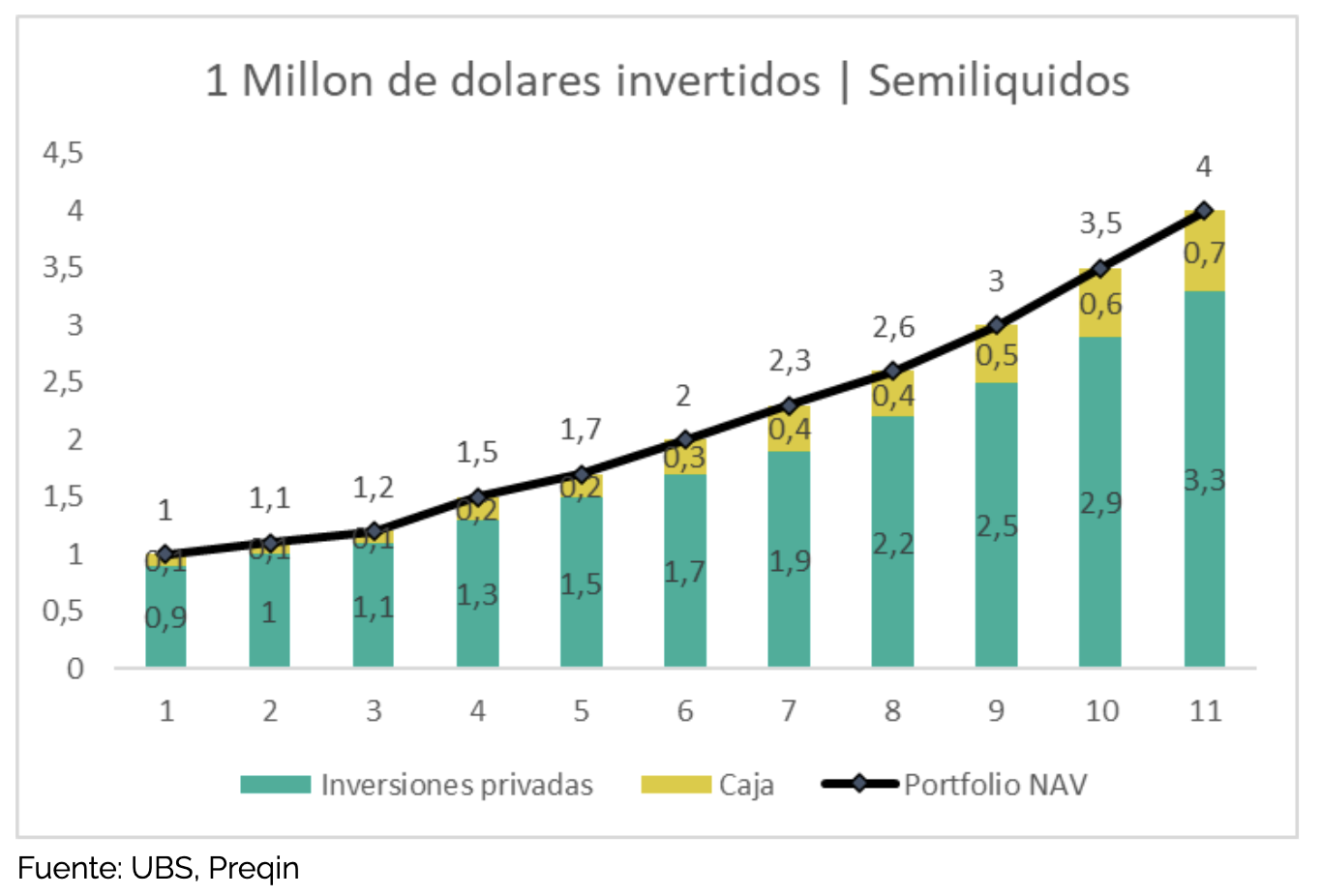

Entonces, si solo tengo el 37% de mi capital invertido ¿qué se hace con el capital el resto del tiempo? Aquí nace un concepto que se llama Cash Drag, que no es más que la dilución de los retornos debido al capital inmovilizado esperando a ser llamado en los próximos años. Aquí, dependiendo del perfil del inversionista, existen varias formas de manejar esta caja. Mientras más me alejo de mantener ese capital en caja, más me arriesgo a no poder cumplir con los llamados de capital en caso de una crisis en donde las inversiones pueden caer fácilmente entre un 15-20%, pero, a su vez, los retornos esperados son mayores. Las estrategias más usadas para el manejo de caja son:

Como vemos en el ejercicio anterior, 1 millón de dólares se transforma en 3 al usar la estrategia de mantener el capital no llamado en caja, en 3,5M al tomar más riesgos e invertir en mercado público, mientras que la estrategia semilíquida termina en 4M producto de tener mayor parte del capital invertido por más tiempo y reutilizar las distribuciones.

Por lo anterior, es esencial tener un buen programa de alternativos al momento de elegir estructuras cerradas para mitigar este Cash Drag de comentamos previamente.

Equipo Family Office