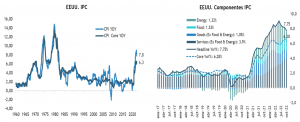

El índice de precios al consumidor (IPC) de octubre en EE.UU. fue más suave de lo esperado. El índice general aumentó un 0,4% (vs estimación de +0,6%), a pesar del aumento del 1,8% de los precios de la energía y el aumento del 0.6% de los precios de los alimentos.

Pero más importante aún fue la sorpresa a la baja en la inflación subyacente que subió solo un 0,3% (versus una estimación de +0,5%) y con la tasa interanual descendiendo tres décimas hasta el 6,3%. En particular la inflación de servicios también se desaceleró más de lo esperado, con las categorías de vivienda aumentando a su ritmo más lento desde mayo y la moderación en algunas categorías de servicios sensibles a los salarios, incluidos los servicios hospitalarios, las guarderías y el cuidado personal.

Los precios de los bienes básicos fueron particularmente débiles, con una caída del 0,4 % en octubre, y parece que algunos de los factores que impulsaron la inflación durante el año pasado han comenzado a disminuir o revertirse. Dos áreas que son particularmente notables son los precios de los vehículos y los precios de los servicios de atención médica. Es probable que el aumento de la oferta de vehículos haya ayudado a aliviar las presiones relacionadas con los precios últimamente, y el IPC de vehículos nuevos y usados disminuyó un 0,9 % en octubre después de un aumento mensual promedio del 0,8 % durante los doce meses anteriores.

El debilitamiento de la inflación subyacente es una buena noticia para la Fed. Los formuladores de políticas han indicado que su próximo paso preferido sería reducir el ritmo de aumento de la tasa a 50 puntos base en el FOMC de diciembre. En efecto, los mercados de futuros esperan 50-25-25 puntos base para las próximas tres reuniones. Entonces, el mercado cree que faltan alrededor de 100 puntos base antes de que la Fed termine el ciclo de ajuste con una tasa terminal en torno al 5%.

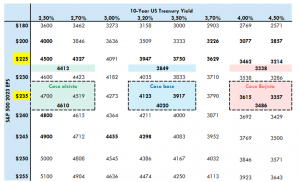

Alcances de mercado