Seguramente, muchos chilenos que soñaban comprar su vivienda durante los últimos años, y estuvieron esperando la entrega de su casa o departamento mientras se terminaba el proyecto, hoy están teniendo dificultados para hacerlo.

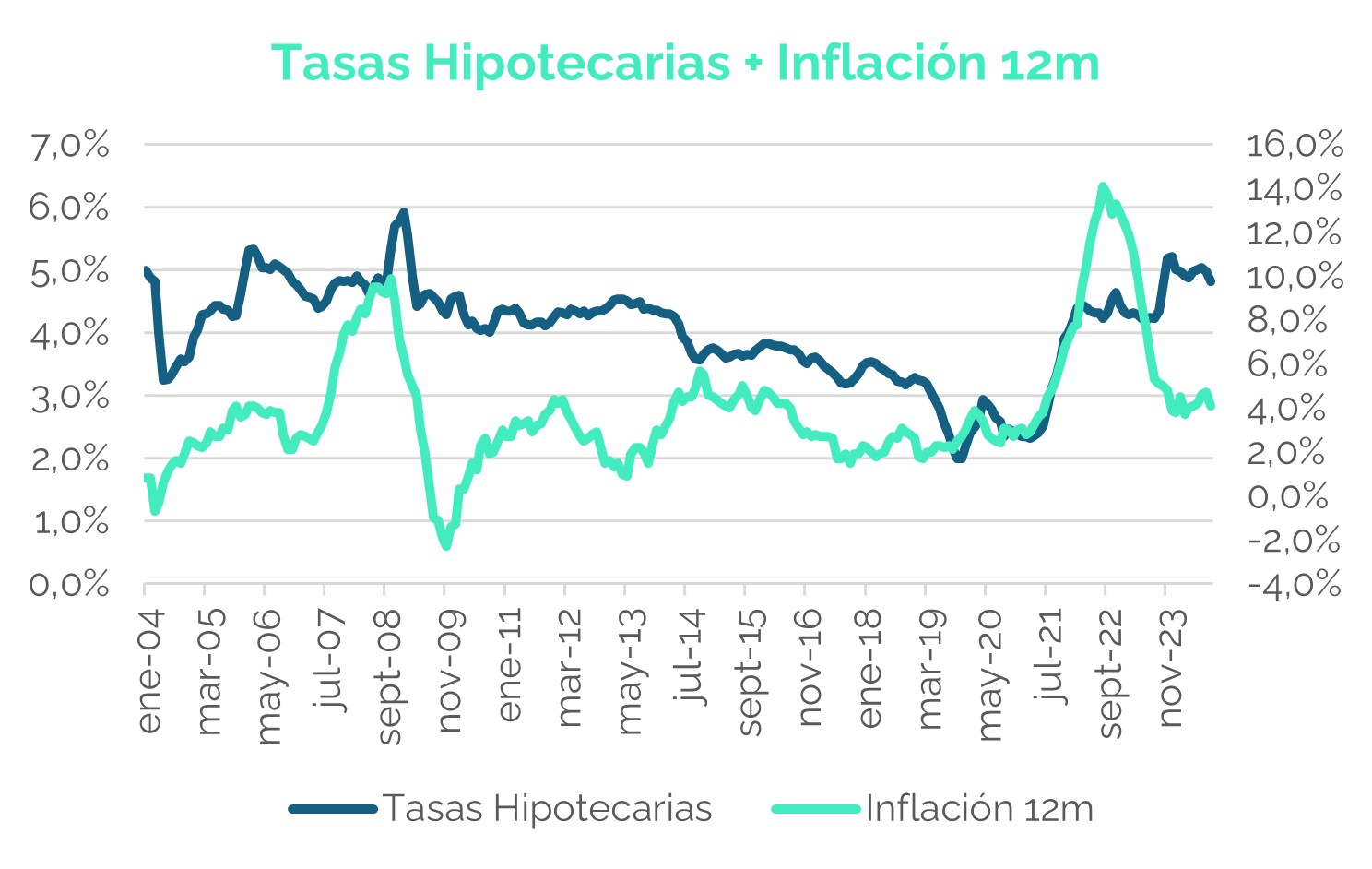

Y es que las tasas hipotecarias alcanzaron niveles históricamente altos, ubicándose en sus mayores niveles desde 2009, cuando se desarrollaba la crisis subprime a nivel global.

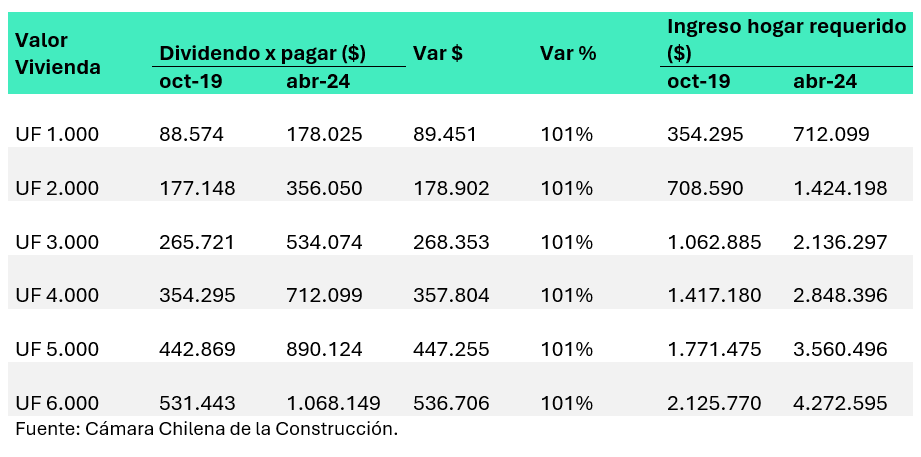

Esto, junto al importante aumento que ha tenido el valor de la UF, producto de la inflación, llevaron a que miles de chilenos hayan dejado de ser sujeto de crédito para los bancos, impidiendo que puedan tomar créditos hipotecarios. De esta manera, desde 2019 a 2024, los ingresos requeridos por las entidades financieras para otorgar este tipo de préstamos aumentaron más de un 100% en términos nominales.

Sin duda, esto ha sido una piedra en el zapato tanto para las inmobiliarias —que han visto menores ventas— como para las personas que necesitan financiamiento. Incluso, considerando la relevancia que tiene el sector inmobiliario y la construcción para la actividad económica del país, existe información de que el Gobierno está en conversaciones con agentes del sector privado, como la Asociación de Bancos e Instituciones Financieras (Abif) y la Cámara Chilena de la Construcción (CChC), para tratar de reducir algunos puntos porcentuales la tasa de los créditos hipotecarios para viviendas destinadas a la clase media.

No obstante, si bien hoy la obtención de financiamientos hipotecarios para invertir en el sector inmobiliario puede ser compleja, impidiéndole a muchas personas la participación en dicho sector, existen alternativas para quienes quieren hacerlo con objetivos de inversión.

Fondos de Inversión Inmobiliaria

Si alguien busca tener exposición en su portafolio de inversión al mercado inmobiliario, con los riesgos y retornos esperados que éste ofrece, los fondos de inversión enfocados en el mercado inmobiliario pueden ser una opción.

Algunos factores interesantes de este tipo de vehículos de inversión es que te permiten invertir —en algunos casos— sin montos mínimos, o con montos mínimos que son mucho menores a los que necesitaría una persona para adquirir una propiedad, además, no se necesitaría de un crédito hipotecario para esto mismo

Estos no sólo suelen estar administrados por gestores expertos que permiten tercerizar las gestiones administrativas de los activos, sino que, por una misma cantidad de capital aportado, posibilitan tener una mayor diversificación de activos, ubicaciones, inmobiliarias, etc.

Lo anterior quiere decir que por los mismos $100 que uno puede comprar un departamento, invertidos en un fondo inmobiliario, se puede dar exposición a más de un departamento, en distintas ubicaciones, e incluso brindar exposición a otro tipo de activos, como propiedades comerciales, oficinas, entre otros. En ese sentido, los riesgos provenientes de este tipo de inversión estarán mayormente diversificados.

Deuda Privada Inmobiliaria

Por otro lado, así como existen fondos que compran bienes inmuebles, también hay otros que participan del mercado inmobiliario a través de financiamientos privados a empresas del rubro inmobiliario.

Hoy, esto está siendo bastante llamativo para muchos inversionistas debido a que ofrecen atractivos retornos esperados indexados a la UF, en un contexto donde las tasas de instrumentos de inversión tradicionales, como los depósitos a plazo o fondos mutuos de renta fija, vienen a la baja.

Por otro lado, existe un espacio en las estructuras de financiamiento de los proyectos inmobiliarios, debido a que los bancos, así como han impuesto mayores restricciones a los financiamientos hipotecarios, también lo han hecho hacia empresas inmobiliarias. Esto ha llevado a compañías del sector a buscar alternativas de financiamiento, debido a mayores requerimientos de capital que han tenido que enfrentar, principalmente por las menores velocidades de venta y aumento en el costo de materiales de construcción de los proyectos.

Fondo de Inversión Fynsa Deuda Inmobiliaria III

En este contexto, Fynsa Deuda Inmobiliaria III se perfila como un fondo que invertirá en una cartera diversificada de financiamientos de proyectos inmobiliarios, gestionados por inmobiliarias que cuenten con un sólido track récord y una solvente posición financiera.

Las operaciones de financiamiento que realice el fondo contarán con importantes garantías inmobiliarias, enfocadas en bienes inmuebles —ubicados en sectores urbanos a lo largo del país— destinados a primera vivienda y que ya estén terminados, habiendo obtenido su respectiva recepción municipal, con el fin de evitar el riesgo de construcción y normativo.

Para más detalles e información sobre el fondo, consulta con tu ejecutivo de inversión.

José Pablo González

Portfolio Manager Deuda Privada Fynsa AGF