“No pongas todos los huevos en la misma canasta”. Es una típica frase cliché a la hora de invertir, pero que tiene una lógica práctica detrás. Sus orígenes se remontan a Harry Markowitz y su teoría moderna de portafolios, con la cual ganó un Premio Nobel de Economía en los años 50.

La idea es que, al diversificar en diferentes activos, se reduce el riesgo de cada inversión, ya que unos pueden compensar las pérdidas de otros. Esto permite crear un portafolio eficiente que minimiza los riesgos. Y es que, si los activos están poco relacionados entre sí —es decir, tienen baja correlación—, se puede gestionar mejor ese riesgo. Incluso, si los activos están correlacionados negativamente, se podría crear una estrategia con riesgo casi nulo.

El problema es que, en la práctica, las cosas no siempre funcionan exactamente como dice la teoría.

Hay muchos factores que complican las inversiones: los activos cambian con el tiempo, hay barreras para acceder a ciertos mercados, impuestos y —por supuesto— cada inversor tiene sus propias necesidades y objetivos. Esto hace que la exposición al riesgo varíe de persona a persona.

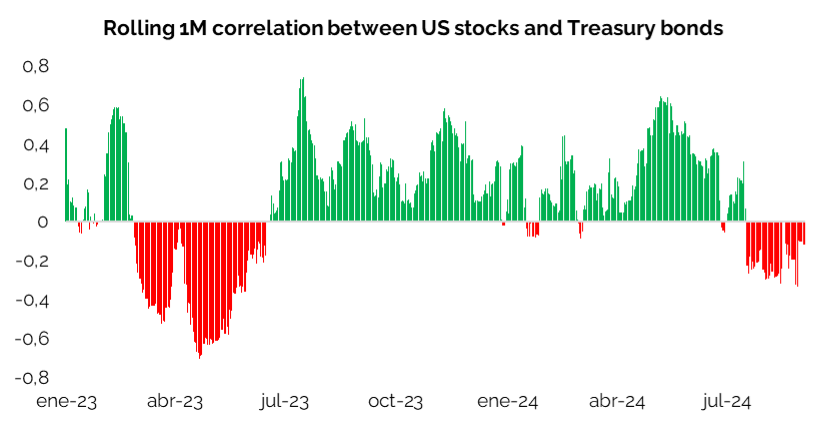

Pero, a pesar de lo anterior, un principio sigue siendo claro: cuanto menor sea la correlación entre los activos, menor será el riesgo. Y si se gestiona bien, esto puede llevar a obtener mejores retornos con un nivel de riesgo aceptable. Un ejemplo interesante es la correlación entre el mercado accionario de Estados Unidos y los bonos del tesoro, que tienen una correlación negativa en lo último, según se puede ver en Figura 1, lo que puede resultar muy beneficioso.

Imagen 1: correlación a un mes móvil entre acciones y bonos del tesoro americano

En resumen, incluir ambos tipos de activos, más allá de las preferencias individuales, puede mejorar los retornos ajustados por riesgo, por lo que son buenos candidatos para formar parte de un portafolio. Obviamente, también es importante fijarse en los parámetros de rentabilidad.

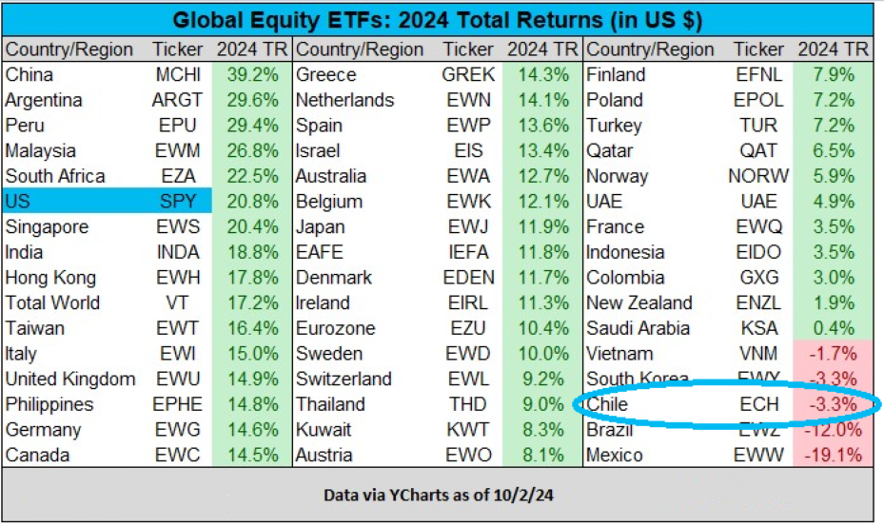

En la imagen 2 se puede ver el rendimiento de los principales índices accionarios en diversos mercados.

Imagen 2: retorno de índices accionarios a lo largo del mundo, medidos en dólares

Es interesante destacar la posición de Chile, en comparación con otros mercados seleccionados. Y es que este punto, en conjunto a los mencionados anteriormente en otros newsletters, hace que la renta variable nacional se vea en un muy interesante punto de entrada ad-portas —además— de una elección significativa.

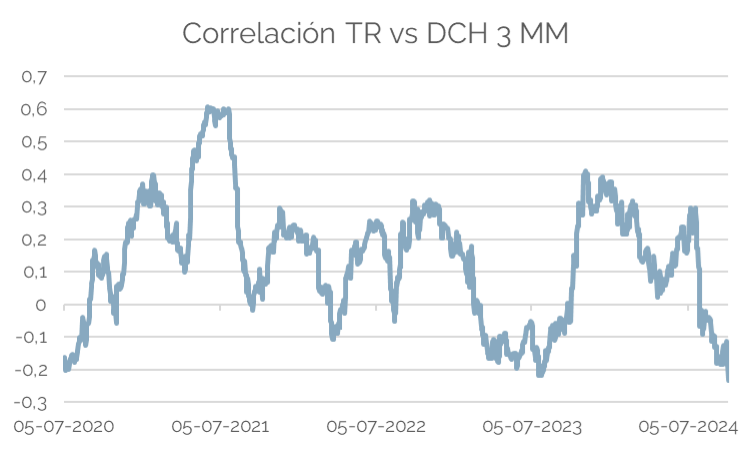

En ese contexto, y a la luz de la temática expuesta, revisamos cómo podríamos aplicar estos principios a nuestro mercado local. Lo hicimos a través de nuestros fondos de renta fija (Deuda Chile, denotado como DCH) y renta variable (Total Return, denotado como TR) nacionales. En la figura 3 se ven los resultados.

Imagen 3: Correlación entre fondos Deuda Chile y Total Return (Renta fija nacional y renta variable nacional)

Finalmente, podemos observar qué correlación se encuentra en niveles mínimos, estando en la valiosa zona negativa y pudiendo generar estrategias atractivas al combinar ambos activos.