No es novedad que los valores en los que se maneja el tipo de cambio suben cada vez más, lo que hace que empecemos a creer que sus pisos y valores parecen estar sobre lo esperado.

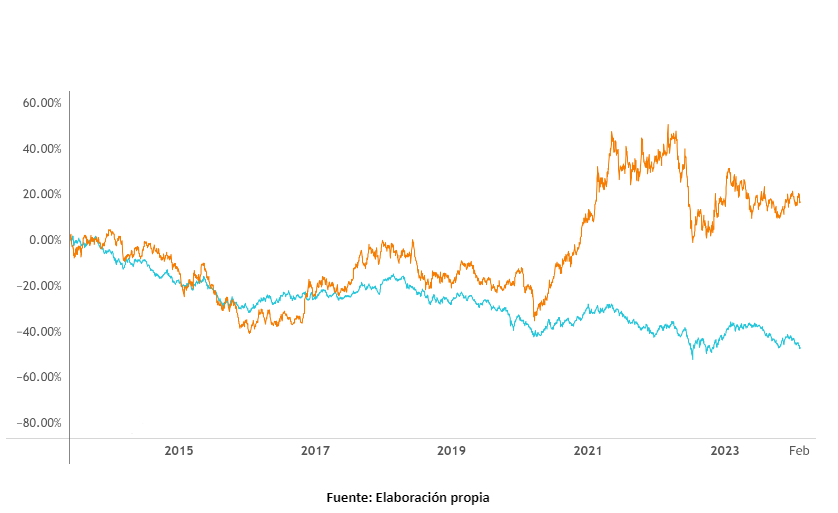

La moneda de un país, se puede entender como una suerte de extensión de su economía (aunque no siempre en términos correlativos). En una economía como la chilena, el tipo de cambio ha estado ligado a la que históricamente ha sido nuestra mayor exportación: el cobre. Sin embargo, partiendo de una base cero, a inicios de 2013 y siguiendo los retornos del peso chileno y del cobre, observamos un importante desacople (y más importante, una brecha que no se cerró).

En este contexto, es donde tratamos de hacer memoria y recordar eventos que pudieron haber marcado la evolución de nuestra moneda, momentos importantes que contribuyeron a potenciar la relación de amor y odio que tenemos con el dólar. Dicho eso, cabe mencionar el desacople observado entre 2019 y 2020, con el estallido social y la pandemia (y más importante aún, cómo esta brecha no se cerró). ¿Habrá sido un factor local o la pandemia barrió con los valores de las divisas?

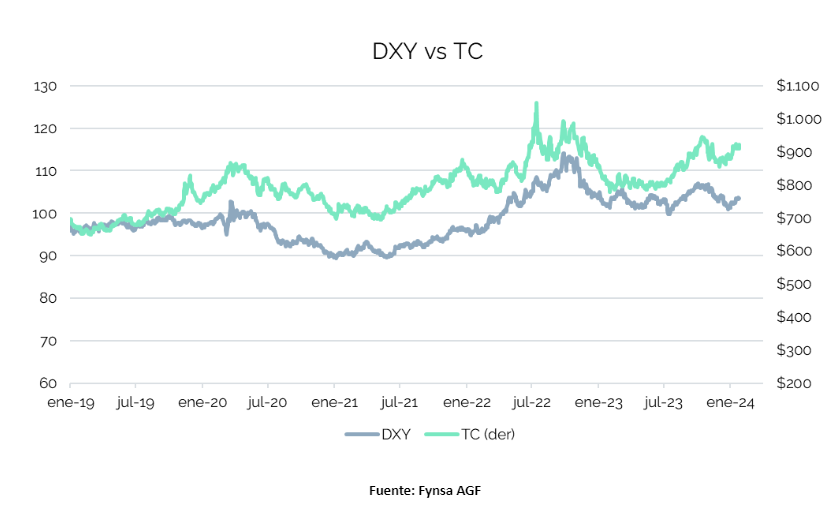

Ahora bien, cuando queremos conocer en qué estado se encuentra el dólar estadounidense, una herramienta conocida es el índice DXY: Un registro que pondera distintas divisas para conocer la relación entre el dólar y la economía global. Si bien, históricamente el peso se ha movido con cierta correlación respecto a este índice, podemos observar que desde Octubre de 2019 aparece el mismo desacople que observamos en el gráfico con los retornos del cobre.

Esto, aparte de reforzar el punto anterior, puede explicar que la brecha no se cerró. Viéndolo aún más en profundidad, esta brecha parece haber vuelto a crecer de forma similar a como lo vimos en el primer gráfico.

Ejemplos como los anteriores, son sólo una muestra que se utilizó para mostrar cómo algunos datos que históricamente se usaron por su capacidad proyectiva en el tipo de cambio, parecieran dejar de explicar valores que se mueven ensuciados por sus propias turbulencias.

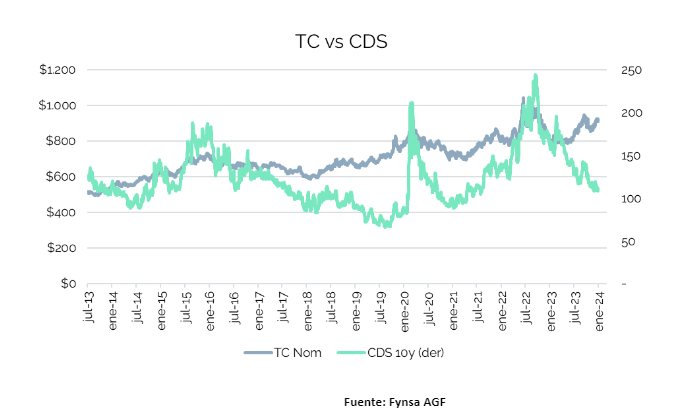

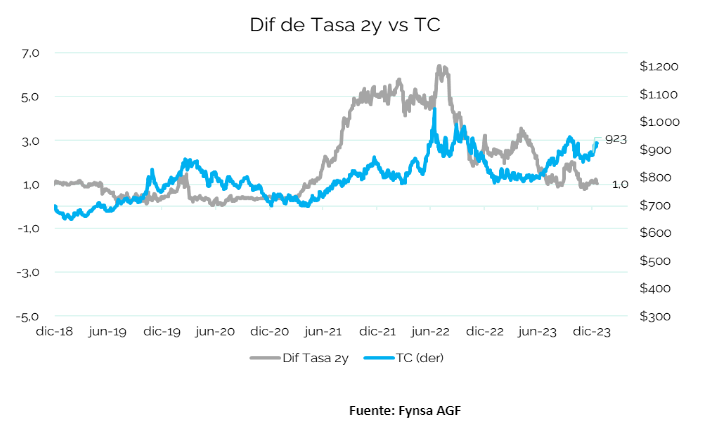

Los siguientes gráficos podemos ver como el movimiento de los CDS no parece explicar el fenómeno, mostrando una brecha creciente; y los diferenciales de tasas con Estados Unidos tampoco parecen explicarlo.

Durante el periodo en el que experimentamos un aumento en las tasas de interés desde mediados de 2021 hasta finales de 2022, observamos cómo el valor del peso se movió de estar por debajo de los $750 a superar los $900. Hubo momentos en los que incluso sobrepasó los $1,000. Durante este proceso, la tasa de política monetaria ascendió del 0,5% al 11,25%.

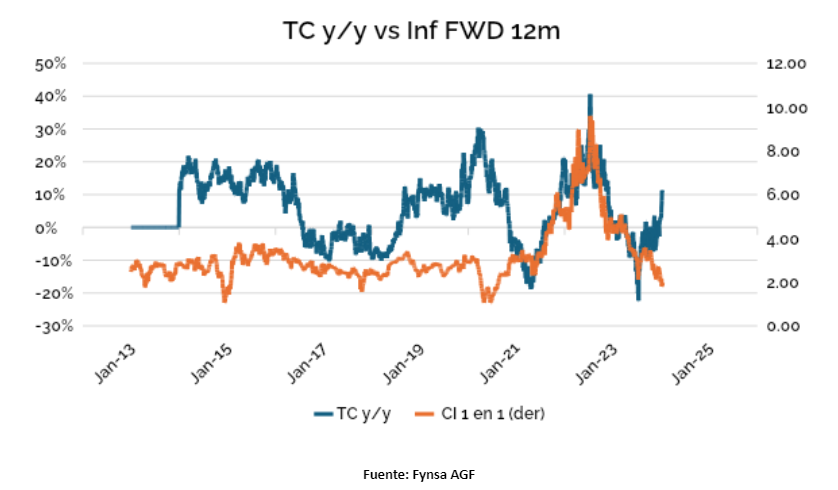

En un contexto de baja de tasas, proyectadas tanto por parte del Banco Central como la Reserva Federal, va a ser especialmente relevante poder tener certezas respecto de cómo se moverá nuestra moneda y su efecto en nuestro día a día. En lo inmediato, en este último gráfico, vemos como la inflación forward también se ha desacoplado del tipo de cambio… certezas y correspondencias que tanto se extrañan en el último tiempo, lo que el tipo de cambio (y quizás algo más) se llevó.

En un contexto de baja de tasas, proyectadas tanto por parte del Banco Central como la Reserva Federal, va a ser especialmente relevante poder tener certezas respecto de cómo se moverá nuestra moneda y su efecto en nuestro día a día. En lo inmediato, en este último gráfico, vemos como la inflación forward también se ha desacoplado del tipo de cambio… certezas y correspondencias que tanto se extrañan en el último tiempo, lo que el tipo de cambio (y quizás algo más) se llevó.

Gabriel Haensgen

Equipo Fynsa AGF