El informe del IPC de diciembre en EE.UU. ofrece un tercer mes consecutivo de buenas noticias sobre la inflación, lo que se suma a la evidencia de que las presiones sobre los precios han alcanzado su punto máximo y encamina a la Reserva Federal a desacelerar nuevamente el ritmo de los aumentos de las tasas de interés.

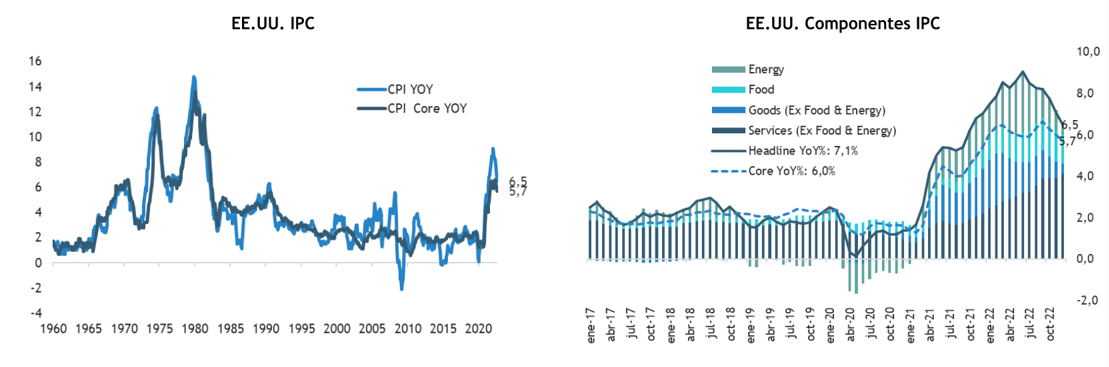

El índice general de precios al consumidor cayó un 0,1% respecto al mes anterior, y los costos de energía más baratos impulsaron la primera disminución en dos años y medio. En términos interanuales, la inflación subió un 6,5%, la variación más baja desde octubre de 2021.

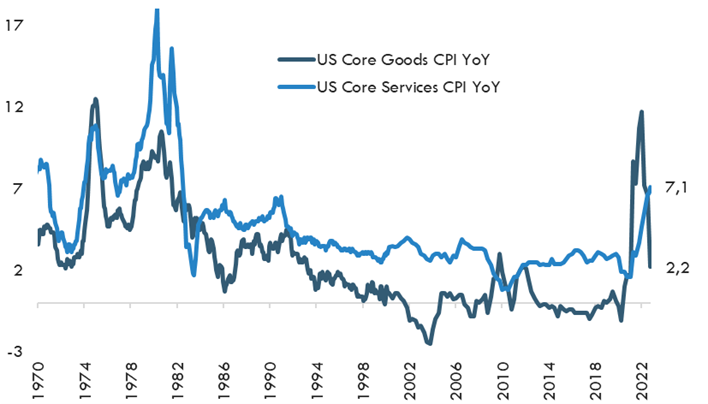

Excluyendo alimentos y energía, el llamado IPC subyacente subió un 0,3% el mes pasado y un 5,7% más que el año anterior, el ritmo más lento desde diciembre de 2021.

Haz click en la imagen para ver gráfico en tamaño real

Hasta ahí todo “parece perfecto”. Este informe le da a la Fed margen para reducir aún más el ritmo de alzas de tasas a 25 pb en su próxima reunión del mes de febrero, aunque es probable que los funcionarios concluyan que todavía tienen trabajo por hacer. La resiliencia de la demanda de los consumidores, particularmente de servicios, junto con un mercado laboral ajustado, amenazan con mantener la presión al alza sobre los precios.

En efecto, si bien el IPC intermensual fue negativo y el IPC interanual está disminuyendo, el IPC subyacente se mantiene alto y la fortaleza de la inflación de servicios plantea un desafío mayor para la FED. Una trayectoria de inflación más rígida en los servicios también dificultará que la Fed reduzca las tasas una vez que la economía se acerque a una recesión, como se supone que es la opinión de consenso.

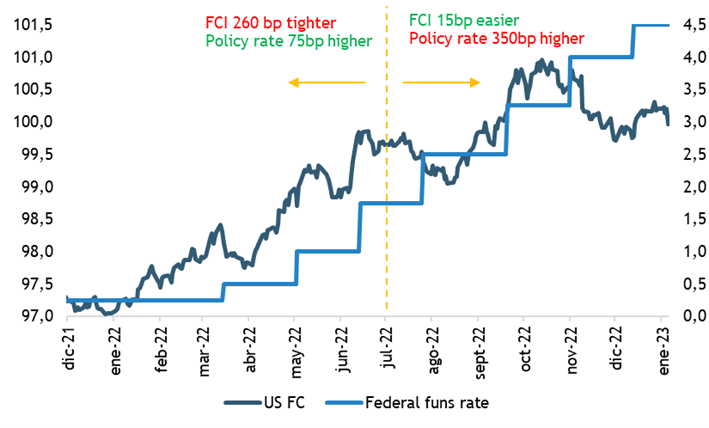

Y los funcionarios de las FED ya se han mostrado reacios a recortar las tasas antes de tiempo debido a la preocupación de un paso en falso como la flexibilización en la década de 1970, como también se han mostrado incómodos con el alivio reciente de las condiciones financieras (que conspira con el objetivo de mantener bien ancladas las expectativas de inflación). Las condiciones financieras en EE.UU. se encuentran en los mismos niveles de julio, a pesar de que la FED ha subido 350 pb adicionales las tasas de interés desde entonces.

Esto es importante, porque el buen desempeño de los mercados en las últimas semanas se sustenta casi exclusivamente (el resto es la reapertura de China), en la expectativa de una desaceleración sustancial de la inflación en adelante y por tanto una postura más acomodaticia de tasas de interés, así también en que todo eso se logra dentro de un contexto económico de “softlanding”.

Los mercados se han vuelto cada vez más impulsados por eventos particulares. Pasamos de los informes de IPC a las reuniones de la Fed y viceversa. El tiempo entre estos eventos se dedica a especular sobre lo que sucederá en el próximo evento. En otras palabras, los mercados saludables no funcionan de esta manera y, por lo tanto, no espere una recuperación sostenida, no al menos hasta que la FED haya terminado el trabajo.

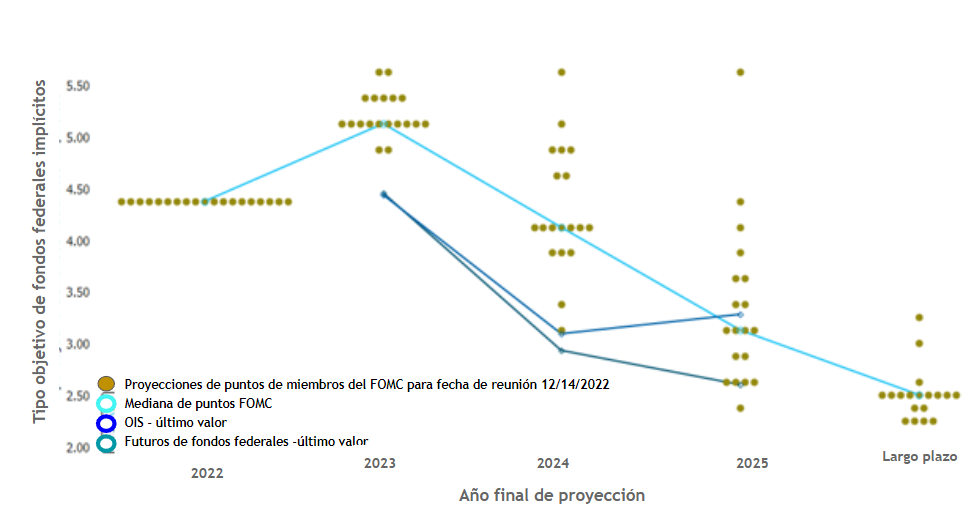

Los mercados no solo incorporan una mayor moderación en el ritmo de alzas de tasas por parte de la FED, sino también una tasa terminal más baja y derechamente un giro, con recortes de tasas a partir del segundo semestre de 2023. Nada de eso está en la cabeza de la FED