La semana pasada explicábamos las razones detrás de la fuerte alza de las tasas largas en EE.UU., que podemos resumirlo en un aumento de las primas por plazo, dadas las expectativas de tasas altas por más tiempo, en un contexto de mayor persistencia inflacionaria, sumado a las preocupaciones sobre la deuda federal en EE.UU. (VER MÁS)

También mencionamos que la narrativa general de los principales bancos centrales desarrollados sugiere que están haciendo una pausa o cerca de hacerlo, y que, en nuestro caso base, esperamos cierta moderación en los rendimientos en los próximos meses y que recomendamos considerar moverse de manera gradual fuera del efectivo hacia vencimientos más largos y bonos corporativos.

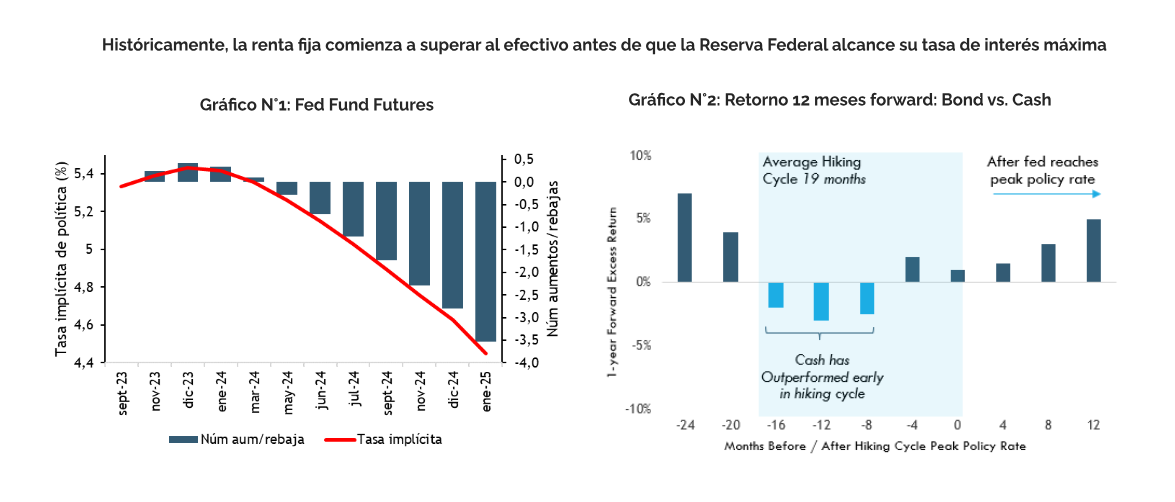

Históricamente, la renta fija comienza a superar al efectivo antes de que la Reserva Federal alcance su tasa de interés máxima, por lo que creemos que podemos encontrar buenas oportunidades con rentabilidades atractivas, y un enfoque en mejorar la calidad.

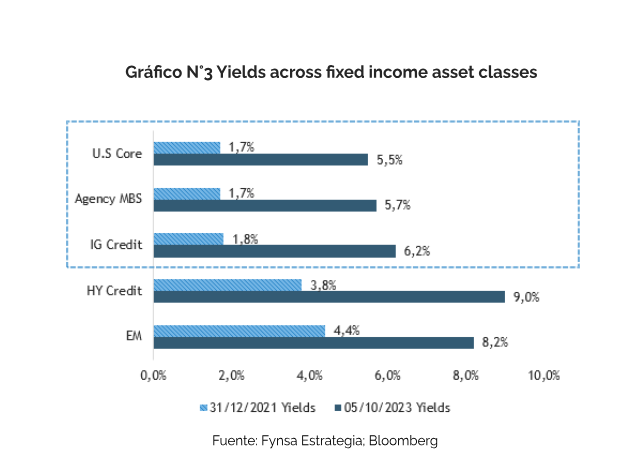

Si bien, los niveles actuales de tasas del mercado monetario son atractivos, también es importante comprender por qué podría ser el momento de comenzar a hacer la transición al mercado de bonos. Mantener efectivo mientras se espera a que haya más certeza en las perspectivas económicas y la trayectoria de la Reserva Federal (FED), podría tener costos en términos de rendimiento total en comparación con los bonos, según se desprende de los últimos seis ciclos de aumento de tasas de interés analizados por Wellington.

¿Por qué la experiencia muestra que la rentabilidad de invertir en bonos ha sido superior a la del efectivo? Hay tres razones clave:

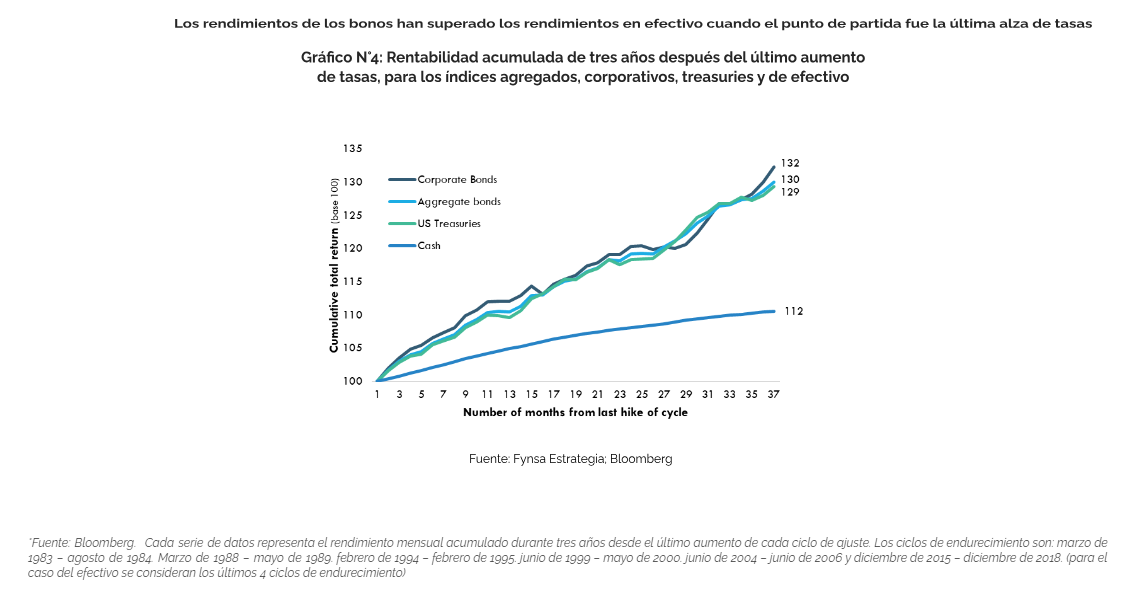

Al analizar los rendimientos totales de tres años en efectivo (Bloomberg Short Treasury: 1-3 month), bonos del Tesoro (Bloomberg US Treasury index), bonos (Bloomberg Aggregate Bond Index) y bonos corporativos (Bloomberg US Corporate Bond Index) a partir del último aumento de tasas de interés de cada uno de los últimos seis ciclos completos de endurecimiento de tasas de interés de la Reserva Federal de EE.UU. desde 1980*, los rendimientos de todas las estrategias de bonos fueron aproximadamente un poco más del doble de los rendimientos en efectivo, como muestra el grafico N°4.

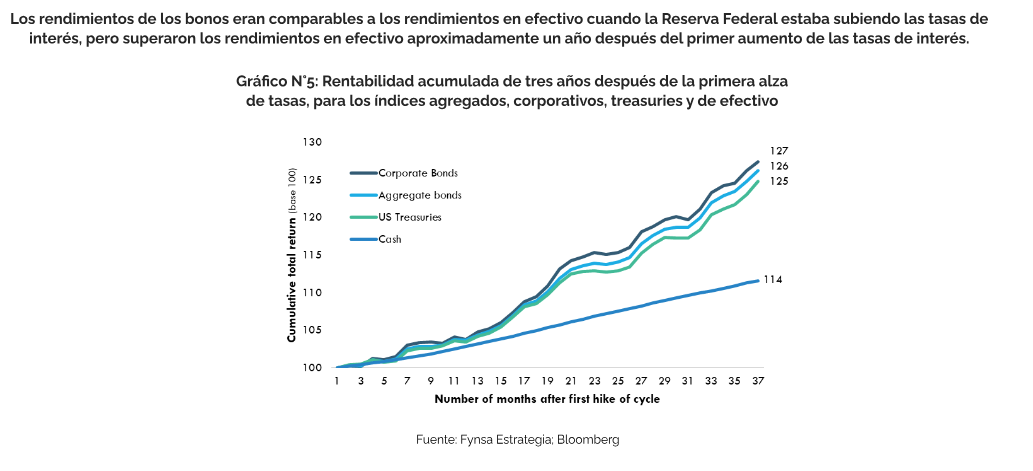

Incluso otorgando una “ventaja” al efectivo, considerando el rendimiento total desde el primer aumento de tasas en lugar del último aumento, los rendimientos de las estrategias de bonos fueron sobre el 10% mejores que en efectivo, como se observa en el gráfico N°5.

En el contexto actual, donde no está tan claro lo que significa una “pausa” en este ciclo, que bien podría significar un “salto” donde la Fed se salta una reunión antes de volver a aumentar las tasas si la inflación persiste por encima del objetivo, o bien ser un período más largo de inacción política seguido por el inicio de un nuevo ciclo de alivio, es importante ver si los bonos podrían superar al efectivo incluso después de sufrir caídas cuando la Fed estaba aumentando las tasas de interés. A partir del primer aumento de tasas, podemos ver que los bonos pueden tener un rendimiento relativo inferior al efectivo a corto plazo, pero el ciclo de flexibilización resultante compensa con creces y los rendimientos de los bonos terminan siendo más fuertes en promedio durante los seis ciclos analizados.

Este ciclo podría ser diferente. La lucha de la Fed contra la inflación hoy en día podría ser más difícil que en ciclos económicos pasados, por lo que la Fed podría seguir aumentando las tasas o necesitar quedarse en espera durante más tiempo en niveles de tasas más altas.

Las preocupaciones recientes sobre la deuda federal también podrían afectar a los bonos del Tesoro de EE.UU. y aumentar las primas por plazo en bonos a largo plazo, como ha estado efectivamente ocurriendo en lo reciente. La prima por plazo, una medida clave de cuánto se compensa a los inversores en bonos por mantener deuda a largo plazo, se volvió positiva por primera vez desde junio de 2021, lo que subraya la posibilidad de que las tasas de interés se mantengan más altas durante más tiempo.

Para más detalles consulte la estrategia de renta fija internacional adjunta en el siguiente enlace donde también puede encontrar distintas oportunidades de inversión.