Septiembre se perfila como el peor de mes del año para los activos de riesgo, pero también para el mercado de bonos, en medio de renovadas presiones de tasas de interés, dada la posibilidad de que las mismas se mantengan más altas por más tiempo, esto por los temores de que el aumento de los precios de la energía y una economía todavía resiliente deriven en una inflación más persistente, que mantenga a los bancos centrales en modo restrictivo. La tendencia también se ha visto favorecida por el crecimiento de la oferta de deuda estadounidense para financiar amplios déficits fiscales.

Ya a comienzos de agosto advertíamos que los bonos del tesoro parecían propensos a caer de nuevo, en medio de expectativas de inflación a largo plazo todavía elevadas, lo que junto a preocupaciones sobre la rebaja de calificación de EE.UU. por parte de Fitch Ratings y una avalancha de ventas de bonos por parte del Tesoro para cubrir el déficit federal, podrían conducir a un aumento de las primas por plazo. (VER MÁS)

Poco ha ayudado el tono “todavía restrictivo” establecido por la Reserva Federal la semana pasada, donde a pesar de mantener las tasas estables en el rango de 5,25% – 5,5%, siguen sin descartar una nueva alza y quizás más importante, que las tasas permanecerán altas por más tiempo de lo que incorporaban los mercados.

La amplia cautela entre los bancos centrales de los mercados desarrollados, que siguen reacios a declarar la victoria en su lucha contra la inflación y mantienen una tendencia restrictiva, puede justificarse en que tuvieron que responder a un shock inflacionario que no se había visto en décadas y, por lo tanto, es necesario calibrar la confianza en la eficacia de la política monetaria después de un largo período de tasas muy bajas. En segundo lugar, la cautela de los bancos centrales a la hora de mantener una tendencia restrictiva también contribuye a anclar las expectativas de inflación. Y, en tercer lugar, una excesiva confianza y claridad en que el ciclo de ajuste ha terminado, podrían contribuir a una flexibilización prematura de las condiciones financieras, lo que puede poner a prueba la dinámica de la inflación.

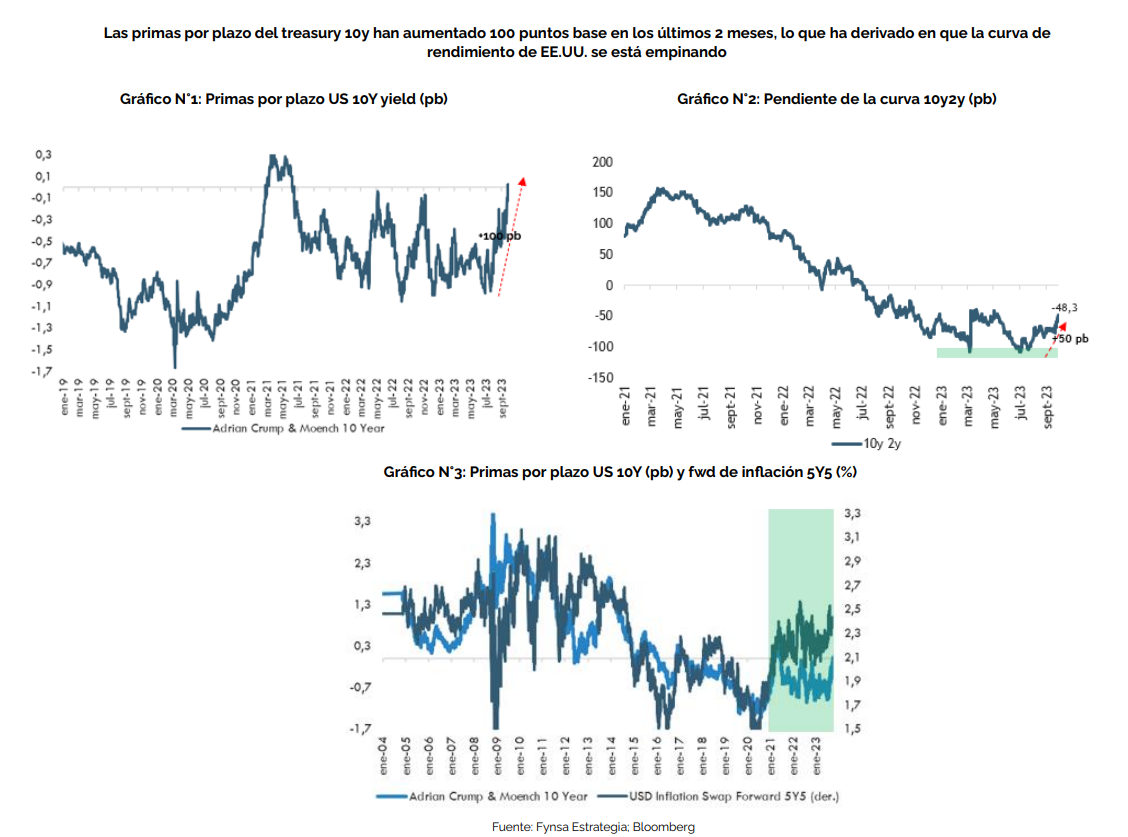

Las preocupaciones recientes sobre la deuda federal en EE.UU. también podrían estar afectando a los bonos del Tesoro de EE.UU. y aumentando las primas por plazo en bonos a largo plazo. La prima por plazo, una medida clave de cuánto se compensa a los inversores en bonos por mantener deuda a largo plazo, se volvió positiva por primera vez desde junio de 2021, lo que subraya la posibilidad de que las tasas de interés se mantengan más altas durante más tiempo. (ver gráfico N°1).

Esto ha derivado en que la curva de rendimiento de EE.UU. se está empinando (ver gráfico N°2) ante las expectativas de que la Fed casi ha terminado de subir las tasas, y con el rendimiento del Tesoro a 10 años superando el 4,5% por primera vez desde 2007.

Podría existir una razón mucha más simple, aunque relacionada: una “puesta al día” de las tasas a expectativas de inflación un poco más persistentes a largo plazo, como se observa en el gráfico N°3. Dicho esto, las expectativas de inflación tendrían que “desanclarse”, digamos sobre el 2,5%, para justificar una mayor compensación de aquí en más.

Ahora bien, la narrativa general de los bancos centrales sugiere que están haciendo una pausa -o cerca de hacerlo- basándose en algunas consideraciones. En primer lugar, los bancos centrales de los mercados desarrollados, excepto el Banco de Japón, han aplicado entre 400 pb y 550 pb de ajuste acumulativo desde el comienzo del ciclo de ajuste y ahora consideran que los niveles actuales son suficientemente restrictivos. En segundo lugar, todos los bancos centrales son conscientes del largo e incierto retraso en la transmisión de la política monetaria. Los niveles restrictivos redujeron la necesidad de un ajuste adicional a menos que los datos cuestionen el camino de regreso de la inflación al objetivo y/o parezca demasiado lento. En tercer lugar, creen que mantener la tasa más alta durante más tiempo contribuirá eventualmente a que la inflación vuelva al objetivo.

En particular, para el caso de EE.UU., dada la velocidad y magnitud de este ciclo de aumento de tasas (+550 pb), que comenzó en marzo de 2022, y el rezago natural con el que actúa la política monetaria, que debería comenzar a sentirse con mayor fuerza en los datos de actividad a partir de 4T23, esperamos que el ciclo actual de endurecimiento monetario por parte de la Fed se acerque a su fin.

Finalmente, después de un alza de 50 pb solo en septiembre en el treasury 10y, ¿Qué tanto comienzan a justificarse los actuales niveles de tasas de largo plazo o aumentos adicionales de aquí en más?

Siguiendo la lógica de la prima por plazo, entre el año 2004 y 2006 en un momento en que los rendimientos a largo plazo se mantenían en un nivel similar al actual, la prima a plazo entre los bonos a 10 y 2 años promedió 40 pb. Si la prima por plazo volviera a ese nivel, el rendimiento a 10 años se acercaría al 5%, aunque eso probablemente solo sucedería si los datos siguen señalando una mejora de la fortaleza de la economía. Por lo demás, una tasa en torno al 5%, supone una “desventaja acotada”, considerando los máximos recientes cercanos al 4,7%.

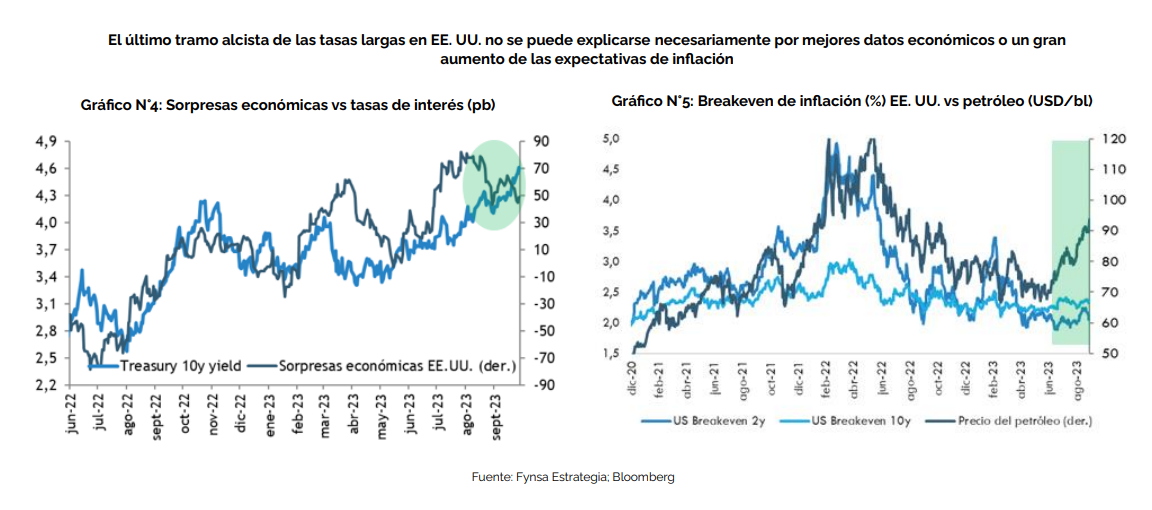

Y como se observa en el grafico N°4, las tasas largas se han mantenido al alza en momentos en que los datos económicos han comenzado nuevamente a sorprender a la baja en EE.UU. y las expectativas de inflación se mantienen bien ancladas a pesar de la fuerte alza de los precios del petróleo en las últimas semanas (ver gráfico N°5).

En nuestro caso base, esperamos cierta moderación en los rendimientos en los próximos meses y recomendamos considerar moverse de manera gradual fuera del efectivo hacia vencimientos más largos y bonos corporativos. Profundizaremos en aquello en una próxima oportunidad.