Después de las sorpresas a la baja en la inflación de octubre y noviembre en EE.UU. el mercado viene incorporando no solo una ralentización en el ritmo de ajuste de tasas por parte de la FED, sino que también, una tasa terminal más baja y derechamente un “giro” para incorporar recortes a partir del segundo semestre de 2023.

Esto contrasta con las intenciones de la propia FED y de otros bancos centrales, de tasas terminales más altas y que se mantienen en niveles elevados por lo menos durante todo 2023.

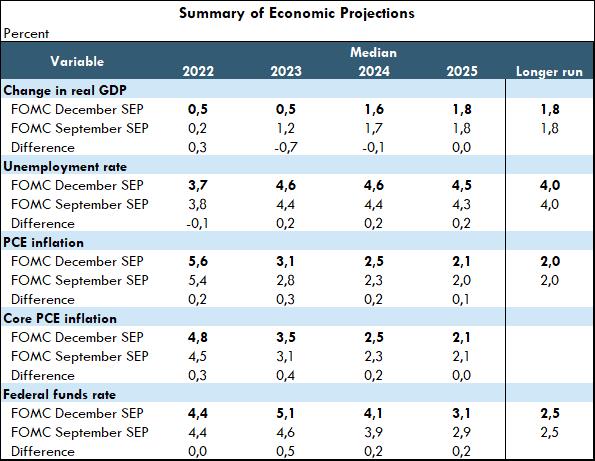

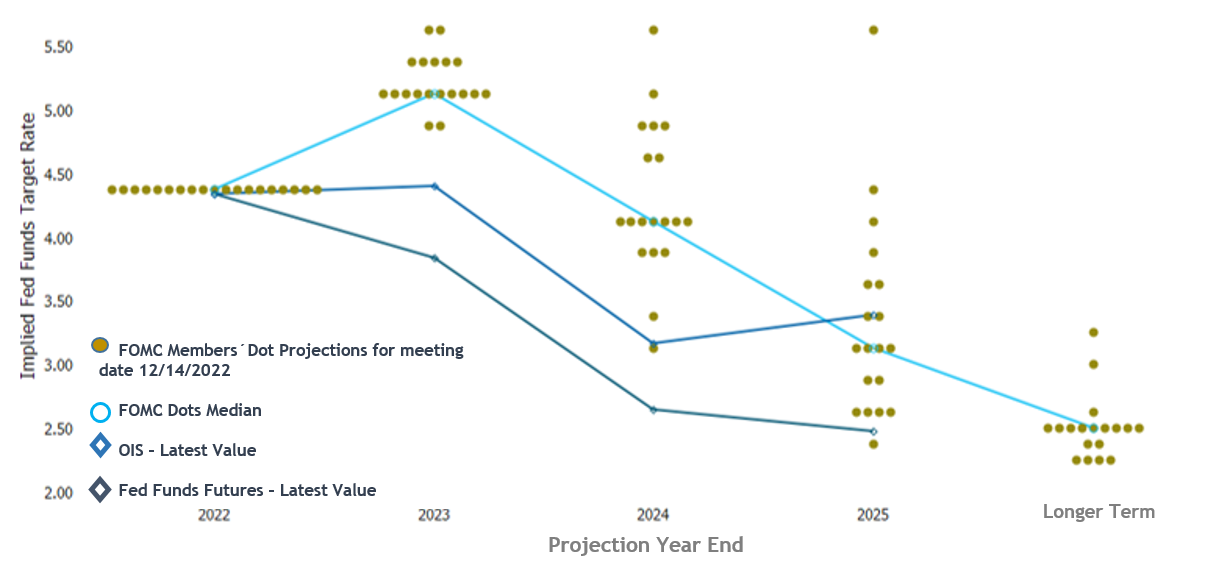

Evidencia de aquello encontramos en la reunión del FOMC de esta semana, que elevó el rango objetivo de la tasa de fondos federales en 50 pb a 4,25%-4,5%, como se esperaba ampliamente, pero con las opiniones expresadas en el SEP (Summary of Economic Projections) decididamente agresivas, ya que la FED tiene la intención de aumentar más las tasas para reducir el crecimiento y aumentar la tasa de desempleo, para enfrentar las perspectivas de una inflación más alta por más tiempo. (ver tabla). El punto medio de la tasa de fondos federales subió en 2023, del 4,6% al 5,1%, con solo 2 miembros del FOMC apuntando una tasa por debajo del 5,0 % para 2023 (ver gráfico). La mediana de tasas para 2024 y 2025 también subieron 20 pb. El Comité todavía ve un primer recorte en 2024 como el resultado más probable.

Al mismo tiempo, hubo una reducción significativa del PIB en 2023 y 2024, lo que refleja el impacto de tasas de interés más altas, mientras que el Comité también aumentó las expectativas para la inflación PCE subyacente y la tasa de desempleo en 2023 y 2024, lo que significa que los participantes aún ven riesgos al alza para la inflación y a la baja para el crecimiento, una combinación poco amigable para los activos de riesgo.

Hacer click en la imagen para verla en tamaño original

Hacer click en la imagen para verla en tamaño original

Pero no solo la FED se mostró más agresiva.. Si bien el BCE (Banco central europeo) también moderó el ritmo de ajuste con un alza de tasas de “solo” 50 pb al 2,0%, ve “aumentos significativos en el futuro” para controlar la inflación, al tiempo que anuncio un plan para reducir el balance a razón de EUR15 bn mensuales a partir de marzo de 2023. En tanto, el Banco de Inglaterra también subió las tasas en 50 pb al 3,5% y señalo que seguirá respondiendo “con fuerza” si es necesario.

Ambos bancos centrales se encuentran en una situación cada vez más difícil, ya que la recesión emergente y las preocupaciones sobre la estabilidad financiera se equilibran con las presiones salariales en curso que corren el riesgo de incrustar la inflación.

Así entonces, con los principales bancos centrales, “insensibles” a la trayectoria marcadamente a la baja en la actividad… ¿Hasta cuándo se sostiene la lógica de que malas noticias económicas son buenas noticias para el mercado? En nuestra opinión malas noticias son simplemente malas noticias, toda vez que se compromete cada vez más la visibilidad corporativa para el próximo año, al tiempo que aumentan las probabilidades de un error de política y recesión.