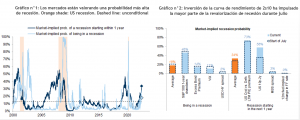

Tras la publicación del IPC de junio (sorprendiendo nuevamente al alza), la curva de rendimiento de EE.UU. ha comenzado a cotizar una mayor probabilidad de recesión. Si bien a principios de año los mercados reflejaron principalmente el riesgo de inflación, ya que el aumento de los rendimientos de los bonos lastró los activos de riesgo, en los últimos dos meses las preocupaciones de los inversionistas se han desplazado hacia el riesgo de recesión.

La probabilidad implícita en el mercado de una recesión en EE.UU. ha aumentado hasta la fecha junto con la liquidación de acciones, en particular de los sectores cíclicos. Los mercados de renta variable y de crédito se han negociado bastante lateralmente desde principios de julio, aunque la curva de rendimiento de EE.UU. ha liderado el aumento de la probabilidad implícita de recesión. (ver gráficos n°1 y n°2)

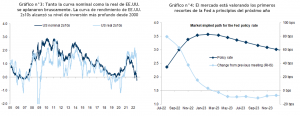

La pendiente de la curva de rendimiento de EE.UU. 2s10s ha alcanzado su nivel de inversión más profundo desde el 2000 (ver gráfico n°3). El deseo de la Fed de “administrar el riesgo” en torno a la inflación ha llevado al mercado a cotizar entre el 15% y el 30 % de un aumento de 100 pb en la próxima reunión del FOMC (27 de julio), profundizando la inversión de la curva de rendimiento.

Además, la inflación inicial de equilibrio ha seguido reduciéndose debido al desvanecido riesgo de inflación por parte del mercado (los breakeven de inflación a 2 años cotizan cercanos al 3,0%, después de haber alcanzado un máximo en torno al 5% a fines de marzo) y provocó un fuerte aplanamiento de la curva real de 2s10, lo que también apunta a una mayor recesión en los precios. Sin embargo, el frente de la curva todavía implica una baja probabilidad de recesión: los futuros de los fondos federales están valorando un aumento general en la tasa de política en los próximos 12 meses, lo que no es consistente con un riesgo de recesión inminente y los futuros de las tasas indican nuevas alzas para este año, pero también esperan que la Fed reduzca la tasa de política monetaria en 2023 y 2024 (ver gráfico n°4).

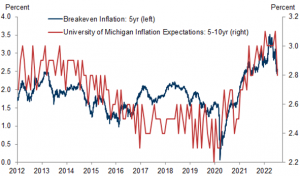

Pensando en la reunión de la FED de la próxima semana, el retroceso en las expectativas de inflación creemos que reduce el ímpetu para un alza de 100 pb. Las expectativas de inflación a 5-10 años se revisaron a la baja en 0,2 pp en el informe final de Universidad de Michigan de junio y disminuyeron en 0,3 pp a 2,8 % en el informe preliminar de julio, las expectativas de inflación a 3 años en la encuesta de la Fed de Nueva York han disminuido en 0,3 pp desde abril, y las medidas de expectativas de inflación basadas en el mercado han disminuido considerablemente, lo que también debería aliviar las preocupaciones sobre el desanclaje de las expectativas. (ver gráfico n°5).

Es precisamente esta moderación de las expectativas de inflación a más largo plazo, cierta estabilidad en las tasas de interés y una temporada de resultados corporativos del 2T22 que avanza con sorpresas levemente positivas, lo que ha estado detrás del repunte de la renta variable en las últimas semanas (+8% desde los mínimos de mediados de junio).

Una pregunta recurrente por estos días dice relación con la resiliencia de las ganancias corporativas y lo inconsistente que esto parece, con riesgos de recesión en aumento, que el mercado siga esperando un crecimiento de utilidades en torno al 10% para las compañías del S&P 500.

El consenso espera un crecimiento de utilidades en torno al 6% yoy para el S&P 500 en el 2T. Si bien es probable que las empresas superen las estimaciones, se espera que los comentarios cautelosos provoquen recortes en las estimaciones futuras. Las preocupaciones se concentran principalmente en las presiones en los márgenes y la fortaleza del USD., aunque todavía es probable que la debilidad de las ganancias se limite en la desaceleración actual, ya que el PIB nominal sigue siendo positivo (rango superior de apoyo) y el crecimiento de los salarios va por detrás de la fijación de precios corporativos (márgenes de apoyo).

En nuestra línea de base, asumiendo que la economía evita la recesión (ver AQUÍ) , esperamos un aumento del S&P 500 a 4.400 puntos asumiendo ganancias de US$225 por acción este año y crecimiento de un dígito para el próximo año en el rango de US$240-US$ 245 por acción (en torno a consenso).

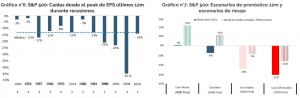

En una “recesión moderada”, asumiendo una “contracción promedio de utilidades” implicaría un EPS esperado de US$200 por acción, que sería consistente con nuestro escenario “full recesión” de 3.300 puntos para el S&P 500. (ver gráfico n°6 y n°7).