Corría el año 1992 cuando James Carville, estratega de Bill Clinton, diría una frase que quedó marcada a fuego en los libros de política: las elecciones presidenciales de Estados Unidos tienen que ver con “la economía, estúpido”.

En efecto, en las elecciones de esta semana, cerca de la mitad de los consultados en las encuestas nacionales a boca de urna señalaron que “estaban peor financieramente que hace cuatro años”. La temática emergió como la segunda preocupación más comentada por los consultados, con un 31% de menciones.

Y de los votantes que identificaron la economía como su principal preocupación, una mayoría abrumadora se decantó por Trump: 79% contra 20%.

Al mismo tiempo, la inflación emergió como un factor clave en términos electorales. Más de la mitad de los consultados —al salir de los locales de votación— dijo que les había causado dificultades moderadas durante el último año, y uno de cada cuatro confesó que fueron consecuencias graves. En este último grupo, el 73% señaló haber apoyado al ahora mandatario electo de EE. UU.

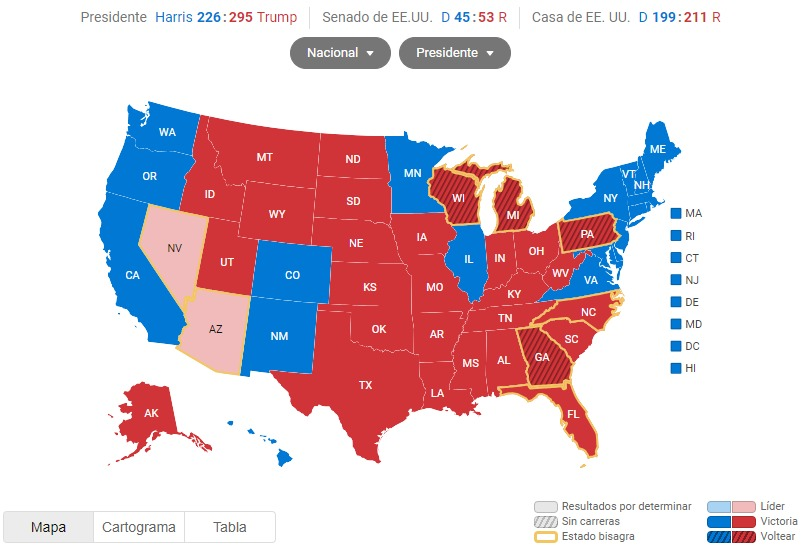

En cuanto a los resultados propiamente tal, si bien todavía se están contando algunos resultados, Donald Trump ha recuperado con éxito la presidencia. Los republicanos también han recuperado el control del Senado y conservarían su mayoría en la Cámara de Representantes.

En lo económico, los dos problemas más inmediatos ahora son la firmeza con la que Trump impulse sus promesas de campaña en materia de inmigración y comercio. Respecto a lo primero, parece muy probable que Trump ponga fin de inmediato a los programas de asilo de la era Biden y tome otras medidas ejecutivas para suspender o prohibir ciertos tipos de inmigración. Con el tiempo, esto debería devolver el nivel de equilibrio del crecimiento del empleo al estimado previo a la pandemia, de alrededor de 100.000 por mes, según estimaciones de J.P Morgan. Las implicaciones inflacionarias por este concepto deberían ser acotadas y no se descarta la probabilidad de deportaciones a gran escala, aunque es esperable que eso ocurra más adelante.

La mayor incertidumbre se relaciona con la rapidez y la agresividad con que Donald Trump impulse las restricciones comerciales. En principio, las probabilidades de un arancel general del 10% en 2025 son bajas, en parte por razones de procedimiento. China, por otro lado, probablemente se enfrente a aranceles efectivos significativamente más altos. La lección de la primera presidencia de Trump para Estados Unidos es un aumento de los precios de importación, un aumento menor de los precios al consumidor y una actividad económica algo menor.

Sin embargo, también hay efectos positivos en el sentimiento empresarial, asociados con un contexto regulatorio menos estricto y potenciales menores impuestos, por lo que las perspectivas de crecimiento de la actividad en 2025 en realidad no han cambiado mucho en términos netos, a pesar de todos los factores importantes.

La política fiscal será el centro de atención

Si se confirma el control de ambas cámaras, es probable que veamos un paquete fiscal significativo el próximo año dada la expiración inminente de numerosas disposiciones fiscales individuales de la Ley de Empleos y Reducción de Impuestos de 2017 (TCJA). Además, es esperable el presidente Trump presione para extender varias disposiciones clave de la TCJA, incluidos los niveles actuales de la tasa impositiva marginal para las personas con ingresos altos. También esperamos algunos esfuerzos para reducir los créditos fiscales para la energía limpia y reducir la aplicación de la ley por parte del IRS. Los republicanos también pueden presionar para reducir las tasas impositivas corporativas del 21% actual

El comodín de la política fiscal son los aranceles, hacia los cuales el candidato Trump expresó gran aprobación. El presidente Trump tendrá una importante capacidad para aplicar aranceles unilateralmente mediante medidas ejecutivas y no sería sorprendente que su administración haga de esto una prioridad temprana. Los detalles aún no están claros, pero se prevé aranceles a los productos chinos y una tendencia más amplia hacia una política arancelaria más proteccionista Si esto se concretara, la producción nacional aumentaría y probablemente veríamos algunos beneficios para las acciones estadounidenses de pequeña capitalización, pero los niveles de inflación más altos resultantes ejercerían una presión al alza sobre los rendimientos de los bonos y podrían desacelerar el ritmo de recortes por parte de la Reserva Federal (FED).

Precisamente, en cuanto a la FED, los resultados de las elecciones pueden haber reducido ligeramente las probabilidades de recortes más agresivos de las tasas de interés. En los últimos años ha habido un enorme crecimiento en la investigación sobre cómo debería funcionar la política monetaria óptima en caso de una mayor incertidumbre, incluidas las políticas, que pueden llevar a la FED a actuar más lentamente de lo que lo haría de otra manera. Hasta diciembre no vemos muchas sorpresas, pero ya de cara a 2025 es esperable que la FED flexibilice su política a un ritmo más gradual (probablemente trimestral), con la próxima flexibilización en marzo, y seguiría hasta que la tasa de fondos llegue al 3,5% en 2026 (vs el 3.0% para fines de 2025 estimado previamente).

En cuanto a los mercados, durante las últimas semanas de la temporada electoral, estos comenzaron a descontar una probabilidad mayor de una victoria de Donald Trump sobre Kamala Harris. El llamado “Trump Trade” (ver Elecciones en EE. UU.: Riesgos y oportunidades) provocó un repunte en los rendimientos de los bonos debido a las expectativas de que políticas comerciales e impositivas de tendencia más proteccionista podrían acelerar algunos segmentos de la economía, orientados al mercado interno y, al mismo tiempo, aumentar las presiones inflacionarias.

Como los mercados odian lo desconocido y, dado que los resultados se han sabido bastante rápido, hemos visto cierto grado de relajación en la volatilidad relativamente alta del mercado. Sin embargo, esperamos que las tendencias políticas sigan afectando a los mercados.

La incertidumbre geopolítica y el potencial de cambios en la política fiscal, así como otras cuestiones persistentes, podrían significar una incertidumbre continua.

Impacto en las tasas de interés

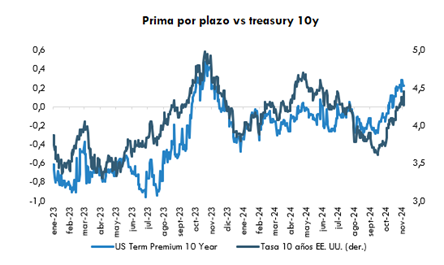

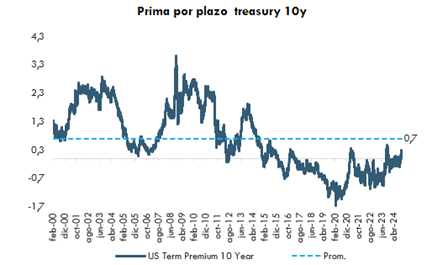

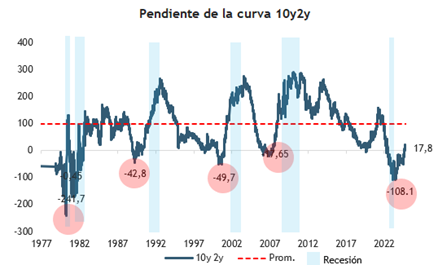

Donde más se ha sentido el impacto en las tasas de interés. Los rendimientos de los bonos del Tesoro tuvieron una semana bastante volátil, con los rendimientos a 10 años alcanzando un mínimo de alrededor del 4,25% el lunes, sólo para retroceder al 4,50% en reacción a los resultados de las elecciones presidenciales. De hecho, los rendimientos de largo plazo subieron 15 puntos básicos y la curva se empinó en medio del sólido desempeño del partido republicano.

En consecuencia, el cambio en el pronóstico de la FED y el resultado de las elecciones requieren un cambio en el pronóstico de las tasas de interés. Claramente, una FED que flexibilice más lentamente y adopte una tasa terminal más alta debería traducirse en rendimientos de los bonos del Tesoro que se mantengan más elevados de lo esperado anteriormente.

Además, los resultados de las elecciones también deberían conducir a rendimientos de los bonos del Tesoro más anclados por dos razones principales:

En consecuencia, recomendamos una estrategia de renta fija todavía conservadora en términos de duración, de manera de acotar el riesgo asociado a la volatilidad de las tasas de interés, sobre todo en la parte más larga de curva.